oraz prom Stena Flavia w dokach Gdańskiej Stoczni Remontowej w 2026 roku. Pierwszy przeszedł tu przegląd klasowy, a drugi – energooszczędne usprawnienie śruby napędowej poprzez instalację tzw. płatów Berga. Fot. Sławomir Lewandowski/PortalMorski.pl")

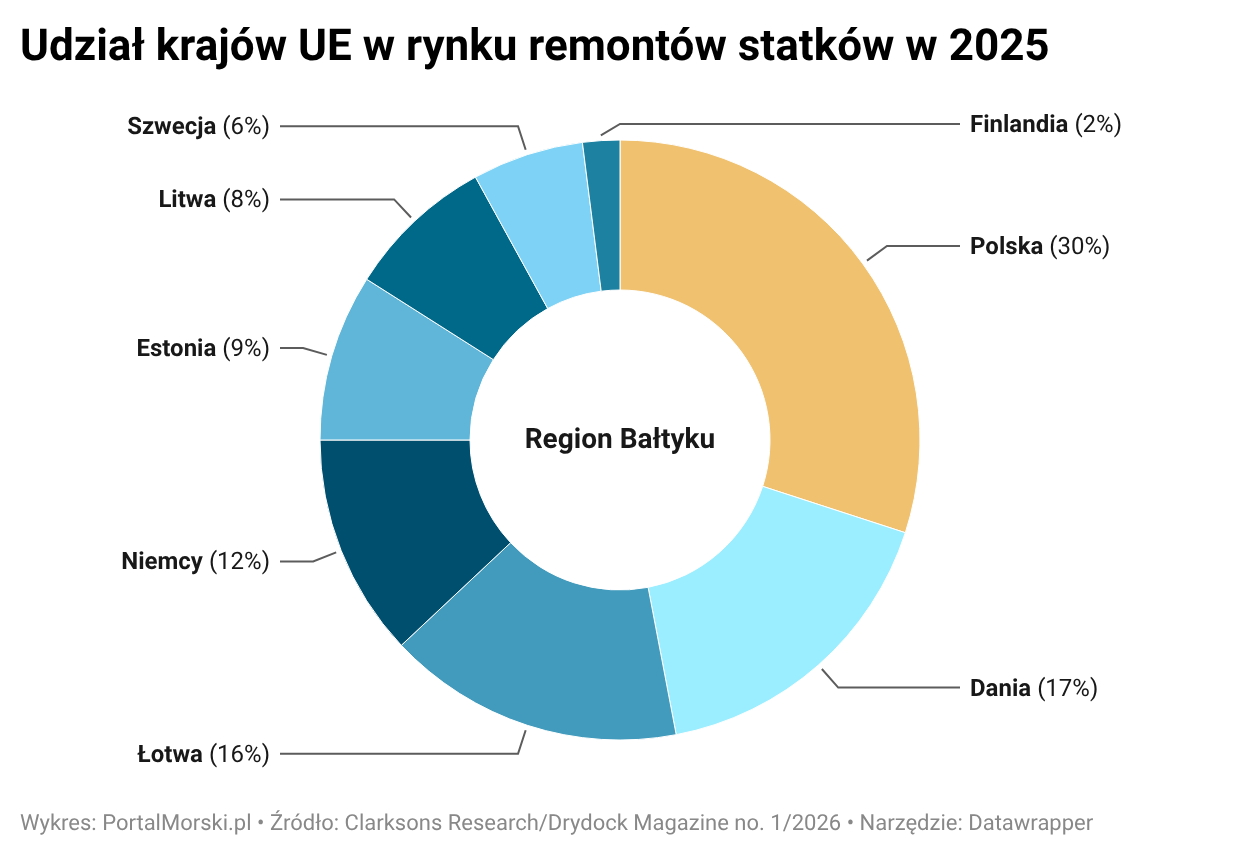

Polska jest liderem na rynku remontów statków w regionie Morza Bałtyckiego. Jak wynika z najnowszych analiz Clarksons Research, nasz kraj ma 30 proc. udziału w tym segmencie działalności wśród państw UE działających nad Bałtykiem, wyraźnie wyprzedzając konkurencję.

Dane te opublikowano w ostatnim wydaniu brytyjskiego czasopisma fachowego Drydock Magazine z marca br. W dziale Market Intelligence, Steve Gordon, dyrektor zarządzający Clarksons Research Services regularnie publikuje analizy kierowanej przez siebie wywiadowni, specjalizującej się w badaniu globalnego rynku żeglugi, budowy i remontów statków, należącej do grupy Clarksons PLC – największego na świecie brokera żeglugowego.

Chiny nadal globalnym hegemonem

Region Azji i Pacyfiku obejmuje około 65 proc. wszystkich zawinięć statków w stoczniach remontowych na świecie w 2025 roku. Kluczową rolę odgrywają Chiny, z udziałem na poziomie 50 procent, dominując w segmencie remontów masowców (75 proc.) i kontenerowców (około 65 proc.), choć mają też silną pozycję w remontach zbiornikowców (40 proc.).

Poza Chinami w tym regionie prężnie działają stocznie z Indonezji i Japonii, wykonując po około 5 proc. remontów statków w 2025 roku w skali globalnej.

Bałtyk rynkiem lokalnym

W porównaniu z Dalekim Wschodem rynek remontów statków na Bałtyku jest relatywnie niewielki, mając jednak swoją specyfikę.

Stocznie ośmiu państw UE z dostępem do Morza Bałtyckiego odpowiadają łącznie za 5 proc. światowych prac remontowych, specjalizując się głównie w obsłudze regionalnej floty. Około 65 proc. tutejszych zawinięć dotyczy statków, należących do armatorów z Europy, a jeśli uwzględnić armatorów tylko z UE – jest to nawet 85 proc.

Stocznie bałtyckie koncentrują się głównie na obsłudze statków eksploatowanych w tym regionie; 45 proc. prac jest realizowane przede wszystkim na drobnicowcach, jednostkach wielozadaniowych (MPP - multi-purpose) i promach, w tym ro-ro.

Polska liderem na Bałtyku

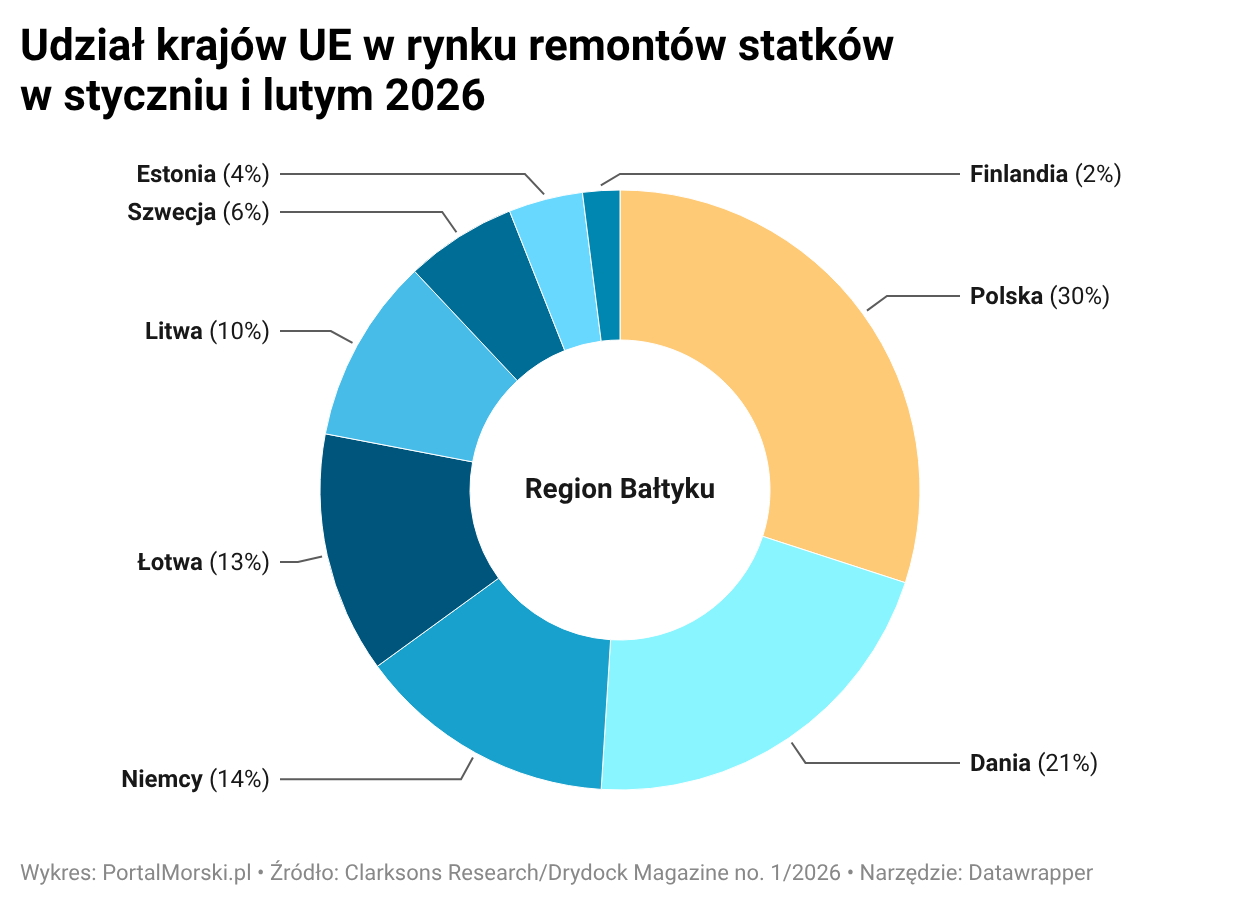

Polskie stocznie remontowe mają łącznie 30 proc. nadbałtyckiego rynku takich usług w Unii Europejskiej (patrz wykresy). To znaczna przewaga nad pozostałą siódemką państw UE – zarówno w całym 2025 roku, jak i w pierwszych miesiącach br. Druga w zestawieniu Dania ma odpowiednio 17 proc. i 21 proc. Jednocześnie silną konkurencją na północy Europy pozostają dla nas stocznie z Niemiec, Litwy, Łotwy i Estonii.

Wśród najbardziej aktywnych stoczni UE nad Bałtykiem są: Gdańska Stocznia Remontowa, Western Shipyard z grupy BLRT (Litwa) oraz Fayard (Dania). Każda ma 10-procentowy udział w europejskim rynku remontu statków nad Bałtykiem – podkreślono w analizie Clarksons Research.

Czołowa pozycja polskiej stoczni z Gdańska nie jest zaskoczeniem – w poprzednim zestawieniu Clarksons została sklasyfikowana na 1. pozycji w Europie oraz na 8. wśród największych stoczni remontowych na świecie, działających poza Chinami.

Czytaj także:

Dane Clarksons dotyczą jednak całego sektora remontu statków w Polsce. Warto dodać, że takie prace realizują również inne podmioty – w tym m.in. Stocznia Remontowa NAUTA z Gdyni i Morska Stocznia Remontowa GRYFIA w Szczecinie, a ponadto PGZ Stocznia Wojenna w Gdyni (remontuje okręty, ale także jednostki cywilne), CRIST, Energomontaż Północ Gdynia, czy Marine Projects, choć w przypadku ostatnich czterech firm jest to działalność dodatkowa. Mowa tu o flocie cywilnej - komercyjnej (handlowej, towarowej i specjalistycznej), bo taką analizuje Clarksons.

Silna pozycja lidera - gdańskiej Remontowej, przy jednoczesnym 30-procentowym udziale Polski jako całości, wskazuje na znaczącą rolę wszystkich krajowych stoczni remontowych, które wspólnie budują przewagę konkurencyjną polskiego sektora nad pozostałymi graczami z UE.

Rynek rośnie

Jak dalej podkreśla Clarksons Research, globalny rynek remontów pozostaje w trendzie wzrostowym. W 2025 roku odnotowano ponad 19 tys. zawinięć statków o nośności co najmniej 2 tys. ton do stoczni remontowych na świecie, a pierwsze miesiące tego roku przyniosły dalsze przyspieszenie - w styczniu i lutym odnotowano ponad 3 tys. zawinięć, czyli o 10 proc. więcej niż wynosi średnia pięcioletnia dla tego okresu.

Kluczowym czynnikiem rosnącego popytu na usługi remontowe jest z jednej strony wzrost (o 4,1 proc. w 2025 roku), a z drugiej starzenie się światowej floty. Jej średni wiek to obecnie około 18 lat, podczas gdy w 2014 roku wynosił zaledwie 13,5 roku.

Statki odnawiają klasę

Trend ten przekłada się na rosnącą liczbę obowiązkowych tzw. remontów klasowych, w trakcie których statki co pięć lat muszą w stoczniach odnawiać klasę żeglugową. W 2026 roku przeglądy te przejdzie ponad 12 tys. jednostek na świecie, wobec ponad 11,7 tys. w roku 2025.

Coraz większy udział mają tu statki starsze. Clarksons szacuje, że jednostki w wieku 15–20 lat będą stanowić około 45 proc. wszystkich przeglądów na odnowienie klasy, co jest najwyższym odsetkiem od co najmniej 2000 roku.

Dłuższe dokowania, większe zakresy prac

Przy tym, jak zauważają analitycy Clarksons, przeglądy starszych statków są czasochłonne: przegląd 15-letni trwa średnio o około 20 proc. dłużej niż przegląd statku 10-letniego. Łącznie wyższa liczba przeglądów i starszy profil floty mają doprowadzić do wzrostu łącznego czasu spędzonego w stoczniach o około 30 proc. w porównaniu z 2016 rokiem.

To z kolei generuje popyt na dodatkowe zlecenia remontowe. Armatorzy coraz częściej wykorzystują bowiem postój w doku, zwiększając zakresy o dodatkowe prace w związku z planowanym pobytem statku w stoczni.

Zielone technologie na fali

Choć tempo modernizacji statków w ostatnich latach nieco spadło, rośnie znaczenie inwestycji w technologie ograniczające zużycie paliwa i emisje.

Wyraźnie wyhamowały instalacje systemów zarządzania wodami balastowymi, którymi światowa flota została już nasycona. Spowolnił także program wyposażania jednostek w systemy odsiarczania spalin (skrubery), choć w ubiegłym roku zamontowano je na około 300 statkach. Analitycy zwracają jednak uwagę, że w związku z konfliktem na Bliskim Wschodzie, który podniósł ceny i zwiększył różnice cenowe pomiędzy paliwami wysoko- i niskosiarkowymi, opłacalność instalacji skruberów może jeszcze powrócić.

Rozwija się trend wyposażania floty w technologie energooszczędne. W każdym z dwóch ostatnich lat odnotowano ponad 500 instalacji takich urządzeń. Inne perspektywiczne obszary, takie jak montaż systemów wychwytywania CO₂ (CCS) i przebudowy statków związane z przejściem na paliwa alternatywne są jeszcze na wczesnym etapie; od początku 2020 roku przeprowadzono około 50 takich operacji w każdej z tych kategorii.

Stabilne perspektywy dla branży

Analitycy Clarksons prognozują pozytywne perspektywy dla rynku remontowego. Wzrost światowej floty oraz jej starzenie się będą nadal generować popyt na usługi stoczniowe. Do 2030 roku nawet 40 proc. statków będzie miało ponad 20 lat.

W tym kontekście silna pozycja Polski na Bałtyku może się jeszcze umocnić, zwłaszcza jeśli krajowe stocznie skutecznie wykorzystają rosnące zapotrzebowanie na remonty oraz modernizacje związane z transformacją energetyczną żeglugi.

Grzegorz Landowski