W roku 2026 wprowadzone zostaną kolejne regulacje Unii Europejskiej, które będą miały negatywny wpływ na konkurencyjność europejskiego przemysłu stoczniowego. Są nimi CBAM, czyli tzw. „zielone cło” doliczane do ceny importowanych do UE wybranych towarów zawierających ślad węglowy CO2 (w tym stal i aluminium) oraz wzrost stawek celnych na stal importowaną do UE.

Regulacje Unii Europejskiej uderzą w wytwarzanie produktów o dużym udziale stali. Dotkną przemysł okrętowy, ale również firmy produkujące konstrukcje stalowe na potrzeby Morskiej Energetyki Wiatrowej.

Udział stali importowanej spoza UE przez te sektory kształtuje się obecnie na poziomie ok. 30 proc. Główni dostawcy tego surowca to: Turcja, Korea Południowa i Chiny. Kraje te są również głównymi konkurentami UE w produkcji okrętowej i konstrukcji stalowych.

Wprowadzane przez UE wyższe cła sprawią, że różnica w cenie stali jeszcze bardziej wzrośnie, na niekorzyść europejskich producentów.

Oba te instrumenty mają na celu wyrównanie szans wybranych producentów europejskich, których konkurencyjność znacznie się pogorszyła na skutek regulacji klimatycznych UE i jej najbardziej niszczycielskiego dla gospodarki instrumentu – podatku węglowego EU ETS. Niestety, poprawiając konkurencyjność jednym, UE znacznie pogarsza konkurencyjność innych sektorów, w tym stoczniowego.

Wzrost ceł na stal i redukcja kwot bezcłowego importu stali

W roku 2026 ma wzrosnąć stawka celna na stal importowaną do Unii Europejskiej z obecnych 25 proc. do 50 proc. Równolegle zostaną zredukowane bezcłowe limity importowe z obecnych 34,5 mln ton stali do poziomu około 18,3 mln ton rocznie.

Celem tej podwyżki ceł jest ochrona europejskiego przemysłu hutniczego, zmagającego się z globalną konkurencją, głównie chińską. Sektor ten jest w dramatycznej sytuacji - wiele europejskich hut stanęło na skraju bankructwa.

Jednym z głównych powodów braku konkurencyjności europejskich hut – zakładów niezwykle energochłonnych – są rosnące koszty energii elektrycznej oraz rosnące koszty zakupu uprawnień do emisji CO2 (darmowe uprawnienia EU ETS są stopniowo znoszone). Oba te czynniki to efekt regulacji klimatycznych UE. Nie pomaga również globalna nadprodukcja stali i słabnący popyt wewnętrzny w Unii Europejskiej.

Spodziewany termin wejścia w życie nowych stawek celnych to 1 lipca 2026, po wygaśnięciu obecnego, tymczasowego mechanizmu ochronnego, który przypada na koniec czerwca 2026. Jeżeli ktoś planuje zakupy stali spoza UE, warto mieć te terminy na uwadze.

CBAM

CBAM, czyli mechanizm dostosowywania cen na granicach z uwzględnieniem emisji CO2, to kluczowy instrument polityki klimatycznej UE. Jego celem jest - w zamyśle pomysłodawców - wyrównanie warunków konkurencji dla producentów unijnych (obciążonych EU ETS) i spoza unii, nakładając obowiązek rozliczania emisji CO₂ związanych z produkcją wybranych towarów importowanych do UE.

CBAM obejmie importowaną do UE: stal, żelazo, aluminium, nawozy, energię elektryczną, cement i wodór. Dotąd obowiązywał okres przejściowy związany jedynie z raportowaniem emisji CO2, ale od 1 stycznia 2026 r. importerzy będą musieli jednocześnie raportować i nabywać certyfikaty CBAM w ilości odpowiadającej emisji CO2, wynikającej z produkcji towarów. Będzie to skutkowało wyższymi kosztami importu wyżej wymienionych towarów.

75 proc. opłat z tytułu CBAM będzie stanowił tzw. zasób własny UE i trafi bezpośrednio do ogólnego budżetu Unii Europejskiej, natomiast 25 proc. pozostanie w budżetach państw członkowskich. Wielkość wpływów w początkowej fazie będzie niewielka, ale po roku 2030 znacząco wzrośnie.

Stal materiałem strategicznym

Utrzymanie zdolności produkcyjnych polskich i europejskich hut stali jest krytycznie ważne dla całej wytwórczości w Europie. Stal jest materiałem podstawowym do produkcji statków – w tym okrętów - i wyposażenia okrętowego, a jej znaczenie jest strategiczne w kontekście obecnych globalnych zagrożeń. Polski przemysł stoczniowy używa stal produkowaną w hutach polskich, europejskich i spoza UE.

Absurdy rozwiązań Unii Europejskiej

UE postanowiła pomóc branży hutniczej. Jednak zdaniem FORUM OKRĘTOWEGO kształt zaproponowanych regulacji, koncentrujący się wyłącznie na materiale podstawowym jakim jest np. stal, uderza w konkurencyjność całej zaawansowanej wytwórczości w Europie używającej stali, w tym polskiego i europejskiego przemysłu stoczniowego.

Wzrost ceł na stal zmusi producentów w UE do zakupu jeszcze droższej stali. Jednocześnie nasi konkurenci – np. z Chin, Korei Południowej i Turcji – nadal będą mogli korzystać z tańszej stali, nieobciążonej wyższymi cłami i CBAM. Powstanie asymetria, która uderzy w konkurencyjność polskiego i europejskiego przemysłu stoczniowego.

I największy absurd regulacji unijnych: ograniczenie importu stali o wysokim śladzie węglowym poprzez mechanizm CBAM, nie ograniczy importu tegoż śladu węglowego do Europy, gdyż CO2 trafia tutaj w postaci wysoko przetworzonego wyrobu – np. statków, wyposażenia okrętowego, platform i innych zaawansowanych wyrobów – produkowanych z tejże właśnie stali w Chinach, Korei, Turcji, Wietnamie, etc., bez żadnych ograniczeń celnych.

Bez równoległej ochrony dla produktów o wysokim stopniu przetworzenia i wysokim udziale stali w produkcie finalnym, a takim są produkowane w Polsce i w Europie statki, okręty i wyposażenie okrętowe – podwyższenie ceł na stal i wprowadzenie CBAM doprowadzą do dalszej utraty konkurencyjności naszej branży, na rzecz krajów wolnych od tych obciążeń.

Jeżeli w konsekwencji polska i europejska produkcja stoczniowa zostanie zredukowana, wówczas europejskie huty – mimo wprowadzonej ochrony – utracą znaczną część zamówień z tego segmentu rynku. Mechanizm, który w założeniu ma chronić hutnictwo, paradoksalnie doprowadzi do zmniejszenia zapotrzebowania na stal produkowaną w UE.

Wzrost ceł na stal uderzy w MEW i przemysł obronny

Wzrost ceł na stal podniesie również koszty inwestycji w Morskiej Energetyce Wiatrowej. Wzrosną ceny importowanych materiałów potrzebnych do produkcji turbin wiatrowych, wież i fundamentów. Wg szacunków WindEurope koszt jednego wiatraka na morzu może wzrosnąć o ok. 1 mln EUR.

Uderzy to przede wszystkim w europejskich i polskich producentów tych elementów. Nie pomoże budowanemu z takim mozołem polskiemu "local content", wprost przeciwnie – podetnie mu skrzydła. Na wzroście ceł na stal skorzystają natomiast producenci spoza Unii Europejskiej.

Wzrost ceł na stal w konsekwencji uderzy w cały proces dekarbonizacji i spowoduje dalszy wzrost kosztów energii elektrycznej.

Wzrosną również koszty produkcji broni i amunicji, w których udział stali jest istotny. Budżet obronny naszego kraju nie jest nieograniczony. Rosnące koszty stali spowodują, że sprzętu wojennego będzie można zamówić relatywnie mniej.

Jałowe konsultacje i próba zablokowania CBAM przez polski rząd

Przedstawiciele branży okrętowej w Polsce i w Europie w przeszłości wielokrotnie ostrzegali Komisję Europejską przed ogromnymi negatywnymi konsekwencjami dla wytwórczości w Europie, które wynikną z ograniczenia CBAM jedynie do kilku materiałów podstawowych, w tym do stali i aluminium.

SEA Europe, FORUM OKRĘTOWE i przedstawiciele innych narodowych organizacji w procesie konsultacyjnym przy powstawaniu CBAM w latach 2022-2023 wielokrotnie zwracali na to uwagę. Niestety nasz głos został zignorowany przez Komisję Europejską.

W rezultacie w roku 2023 FORUM OKRĘTOWE zwróciło się do premiera ówczesnego polskiego rządu Mateusza Morawieckiego z prośbą o zablokowanie CBAM (w jego tak niedoskonałym kształcie) w trakcie głosowania nad nim w Radzie Unii Europejskiej.

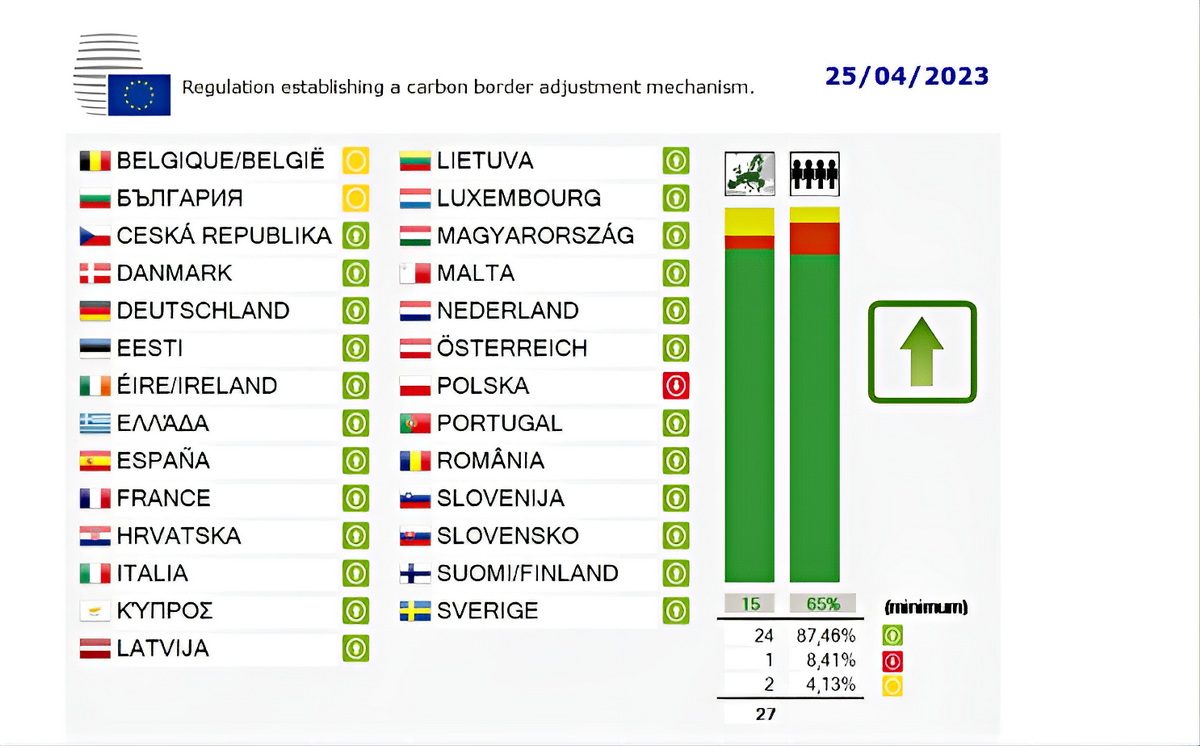

25 kwietnia 2023 w trakcie głosowania Polska jako jedyny kraj głosował przeciw, Belgia i Bułgaria wstrzymały się od głosu, pozostałe kraje poparły CBAM.

Skarga Polski przeciwko Radzie UE i Parlamentowi Europejskiemu

W trakcie debaty w Radzie UE, rząd polski argumentował, że CBAM ma charakter fiskalny i jest de facto podatkiem, co według unijnych traktatów wymagałoby jednomyślności wszystkich państw w trakcie głosowania, a nie większości kwalifikowanej. Argumentacja ta nie została wzięta pod uwagę.

W konsekwencji, 8 sierpnia 2023 r. Polska złożyła skargę do Trybunału Sprawiedliwości Unii Europejskiej (TSUE), domagając się unieważnienia rozporządzenia z powodu niewłaściwej podstawy prawnej. Do tej pory TSUE nie wydał ostatecznego wyroku w sprawie skargi Polski dotyczącej mechanizmu CBAM (sprawa C-512/23), choć minęło już blisko 2,5 roku.

Uznanie skargi Polski przez TSUE i ewentualne unieważnienie rozporządzenia CBAM wywołałoby poważne reperkusje dla całej polityki klimatycznej Unii Europejskiej, ponieważ mechanizm ten jest kluczowym elementem pakietu Fit for 55.

Potwierdzenie argumentów Polski o „fiskalnym charakterze” CBAM oznaczałoby, że podobne regulacje – np. dotyczące EU ETS - muszą być przyjmowane jednomyślnie, a nie większością kwalifikowaną. Mogłoby to wówczas zablokować przyszłe inicjatywy klimatyczne UE, dając pojedynczym państwom prawo weta. Dlatego, między innymi, TSUE tak długo zwleka ze swoją decyzją.

FORUM OKRĘTOWE stoi na stanowisku, że CBAM został wprowadzony z rażącym naruszeniem traktatów UE. Regulacja ta powinna zostać wycofana i zmieniona tak, aby obejmowała szeroką gamę wysoko przetworzonych produktów, w tym statków i wyposażenia okrętowego produkowanych przez naszych konkurentów spoza Unii Europejskiej, a następnie zatwierdzona zgodnie z prawem ustanowionym w traktatach UE.

W Sejmie o wpływie wzrostu cen stali na przemysł stoczniowy w Polsce

17 grudnia 2025 odbyło się posiedzenie Komisji Gospodarki Morskiej i Żeglugi Śródlądowej polskiego parlamentu zwołane przez jej przewodniczącego Kacpra Płażyńskiego, na które zaproszono przedstawicieli przemysłu okrętowego, producentów stali oraz wybranych resortów, poświęcone wpływowi wyżej wymienionych regulacji unijnych na przemysł stoczniowy w Polsce.

Swoje stanowisko zaprezentowało na nim również FORUM OKRĘTOWE, którego przedstawiciel powiedział m.in., że w strukturze polskiego przemysłu okrętowego, istotną rolę pełni produkcja kadłubów, częściowo wyposażonych kadłubów i konstrukcji stalowych (również dla Morskiej Energetyki Wiatrowej) i właśnie ta część naszej branży w pierwszej kolejności odczuje skutek tych nieprzemyślanych regulacji Unii Europejskiej.

Podkreślił, że jedną z podstawowych przyczyn osłabiania konkurencyjności przemysłu hutniczego, okrętowego i innych dziedzin wytwórczości w Europie jest fatalny kształt regulacji klimatycznych UE.

Przewidywane koszty stali

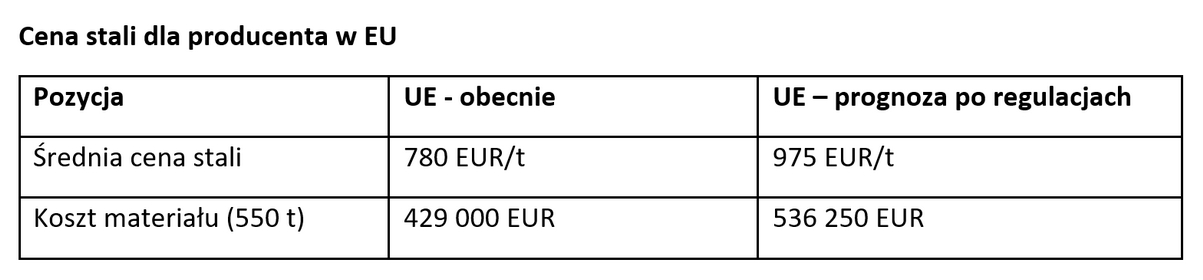

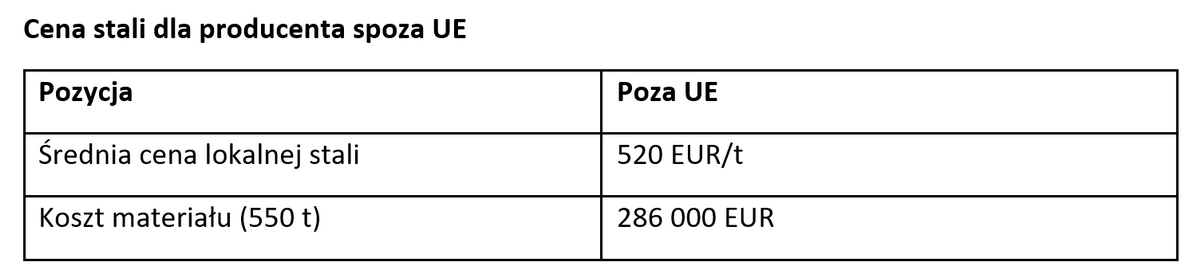

Wśród materiałów nadesłanych na posiedzenie Komisji Sejmowej znalazła się m.in. również symulacja cenowa przygotowana przez Piotra Pawlickiego, prezesa MALBO Sp. z o.o. – polskiej stoczni produkującej barki na rynek holenderski.

Przykład dotyczy barki o masie 500 ton (zapotrzebowanie na stal 550 ton z uwzględnieniem 10 proc. odpadu technologicznego). Zastosowano średnią cenę surowca w tzw. „koszyku” (blachy i profile).

Powyższe wyliczenia demonstrują lukę konkurencyjną wynikającą jedynie z kosztów materiału. Podsumowując:

Powyższe wyliczenia demonstrują lukę konkurencyjną wynikającą jedynie z kosztów materiału. Podsumowując:

- Koszt stali dla producenta w UE: 536 250 EUR

- Koszt stali dla producenta spoza UE: 286 000 EUR

Różnica wyniesie więc 250 250 EUR na korzyść producenta spoza UE. Po doliczeniu kosztów transportu morskiego (ok. 50-70 tys. EUR), importowany produkt jest w dalszym ciągu tańszy o ok. 180 000 EUR.

Żaden poziom optymalizacji produkcji przez zastosowanie robotyzacji, technik numerycznych, w tym AI, w lansowanej przez Komisję Europejską „Shipyard of the Future”, nie jest w stanie skompensować tak dużej różnicy w cenie materiału podstawowego.

Morska Strategia Przemysłowa Unii Europejskiej

Regulacje te zbiegają się w czasie ze spodziewanym niebawem opublikowaniem przez Komisję Europejską, długo wyczekiwanej przez branżę stoczniową w Polsce i w Europie, Morskiej Strategii Przemysłowej UE, mającej wprowadzić mechanizmy zwiększające konkurencyjność naszej branży. Z przykrością i ogromnym rozczarowaniem muszę stwierdzić, że póki co idzie to w zupełnie przeciwnym kierunku.

Mając powyższe na uwadze, pozostaje żywić nadzieję, że mająca być niebawem opublikowana Morska Strategia przemysłowa Unii Europejskiej zaproponuje rozwiązania do wyżej wymienionych problemów.

Obserwując przez ostatnie kilka lat chaotyczne działania Komisji Europejskiej, nie jestem pewien, czy wprowadzając liczne regulacje – np. wyższe cła na stal, pomijając równocześnie wysoko przetworzone produkty z tego surowca – jest ona w pełni świadoma całościowych konsekwencji swoich działań.

Konieczna interwencja rządu

Poszukiwaniu możliwych rozwiązań poświęcone będzie najbliższe spotkanie Członków Związku Pracodawców FORUM OKRĘTOWE, które odbędzie się 11 lutego br. w siedzibie Polskiego Rejestru Statków.

Jednym z możliwych rozwiązań byłoby objęcie podwyższonymi stawkami celnymi i CBAM wszystkich wyrobów o wysokim udziale stali w produkcie finalnym, a takim produktami są m.in. statki, wyposażenie okrętowe, platformy wydobywcze i konstrukcje do Morskiej Energetyki Wiatrowej.

W chwili obecnej statki komercyjne przeznaczone do żeglugi pełnomorskiej, w unijnej taryfie celnej TARIC objęte są zerową stawką celną, uzgodnioną ze Światową Organizacją Handlu (WTO). W świetle rosnących barier protekcjonistycznych na całym świecie, przy całkowitej bierności WTO, należy rozważyć zmianę tych zapisów. Przynajmniej w stosunku do niektórych jednostek żeglugi pomiędzy portami Unii Europejskiej, w tym:

- promów pasażersko-samochodowych,

- statków służących do budowy i obsługi Morskich Farm Wiatrowych położonych wokół Europy.

Produkcja kadłubów i konstrukcji stalowych to istotna część polskiego przemysłu okrętowego. Nieprzemyślane regulacje Unii Europejskiej uderzają w fundamenty przemysłu stoczniowego w Polsce i w Europie.

Zgłoszone w trakcie spotkania FORUM OKRĘTOWEGO wnioski przekazane zostaną stronie rządowej i do Komisji Europejskiej za pośrednictwem SEA Europe.

W najbliższych dniach planowane jest również spotkanie FORUM OKRĘTOWEGO z Krajową Sekcją Przemysłu Okrętowego NSZZ „Solidarność” w celu uzgodnienia wspólnych działań.

"Utopia klimatyczna” forsowana przez Brukselę prowadzi do deindustrializacji Europy i pociąga za sobą coraz więcej ofiar, zmuszając firmy do przenoszenia produkcji poza Europę, co w konsekwencji pozbawia pracy zwykłych ludzi.

Europejski Zielony Ład, który miał być szansą rozwojową dla Europy, bez mądrej strategii przemysłowej przynosi odwrotny skutek. Rujnuje europejską zaawansowaną wytwórczość przez swój najbardziej niszczycielski dla gospodarki instrument – EU ETS. Kompromituje to ideę transformacji klimatycznej, która traci przez to całkowicie swoje merytoryczne uzasadnienie.

Ireneusz Karaśkiewicz

Dyrektor Biura Związku Pracodawców FORUM OKRĘTOWE

EU Transparency Registration Number - REG 0133338100106-19