Wiele stoczni kończy produkcję - obecnie na świecie aktywnych jest jedynie 358 stoczni zajmujących się nowymi budowami statków i liczba ta będzie się nadal zmniejszać - informuje w swoim raporcie firma konsultingowa i analityczna Clarksons Research. Liczba aktywnych stoczni produkcyjnych zmniejszyła się już o 62% od roku 2009, kiedy było blisko do ostatniego szczytu produkcji okrętowej i aktywne były 934 stocznie.

Za stocznię aktywną Clarksons Research uważa taką, która ma zamówienie na przynajmniej jedną jednostkę o pojemności brutto 1000 jednostek (a jest to mały statek) lub większy.

Największy spadek odnotowano w liczbie stoczni budujących głównie lub wyłącznie masowce, ale i wśród stoczni aktywnych w pozostałych sektorach żeglugi redukcja liczby zakładów produkcyjnych jest znacząca.

Aż 30 % z obecnie aktywnych stoczni ma zakończyć budowę statków znajdujących się w ich obecnym portfelu zamówień do końca tego roku (!).

"Forward cover" czyli "pokrycie" lub "obłożenie" wyprzedzające albo przyszłościowe to jeden z podstawowych wskaźników wolumenu produkcji, jaką stocznie mają w zamówieniach. Obliczany jest przez podzielenie całości portfela zamówień przez wolumen produkcji z ostatniego roku (w CGT). Nic dziwnego - wskazuje Clarksons - że po okresie bardzo słabego napływu nowych zamówień w 2016 roku, spodziewane obłożenie stoczni bardzo się skróciło.

Obecnie "forward cover" w skali światowej wynosi ok. 2,3 roku, a globalny portfel zamówień, liczony w CGT, w ciągu minionego roku (2016) skurczył się o 1/4 .

Spodziewane (przyszłościowe) obłożenie stoczni, w wymiarze globalnym, wynosiło jeszcze mniej - ok. 2,1 roku - na początku roku 2013, ale było to po roku 2012, w którym wolumen produkcji był o 37 % większy tego w roku 2016.

Wskaźnik "forward cover" przyjął ostatnio największą wartość - 5,6 roku - w roku 2008.

Gdy Clarksons Research przyglądał się temu wskaźnikowi w marcu bieżącego roku, okazało się, ze najmniejsze przyszłościowe obłożenie miały stocznie koreańskie - w wysokości około półtora roku.

Stocznie europejskie natomiast, wyłamały się ze światowego trendu roku 2016, zwiększając poziom swojego "forward cover" do 4,2 roku. Wzrost ten zawdzięczamy praktycznie wyłącznie napływowi zamówień na wycieczkowce, a zachodził on przy jednoczesnym spadku produkcji w europejskich stoczniach zajmujących się nowymi budowami.

Kryzys na rynku żeglugowym i wysychające źródło zamówień sprawiły, że zwiększyła się liczba stoczni, które zamknęły ostatni rok (2016) bez zdobycia nawet jednego zamówienia.

W latach 2005-2008, liczba stoczni, które zdobywały w ciągu roku zamówienie przynajmniej na jeden statek kształtowała się na poziomie, średnio, 87 % łącznej liczby aktywnych stoczni (czyli takich, które miały już w zamówieniach przynajmniej jeden statek na początku danego roku). W latach 2009-15 ta liczba spadła do 49 %, a w ciągu roku 2016 spadła jeszcze bardziej - do 28 % (jedynie 133 stocznie na świecie zdobyły przynajmniej jedno zamówienie na budowę statku).

W Chinach 48 stoczni (w tym 26 wspieranych przez państwo) zdobyło zamówienie lub zamówienia w minionym roku (2016), co można porównać do 284 stoczni chińskich, które zdobyły przynajmniej jedno zamówienie w roku 2007.

W Japonii zamówienia zdobyły w roku 2016 zaledwie 22 stocznie, przy 60 w roku 2015. W Korei Południowej 11 stoczni przyjęło jakiegokolwiek zamówienia w ciągu roku 2016.

Mimo, że wiele stoczni próbowało radzić sobie ze zmniejszonym popytem na statki spowalniając produkcję (przesunięcia terminów przekazania statków, w wielu przypadkach, były też na rękę zamawiającym je armatorom) lub wychodząc poza swój tradycyjny program produkcyjny do nowych obszarów rynkowych, statystyki wyraźnie wykazują wyzwania, przed jakimi stanął przemysł okrętowy na świecie.

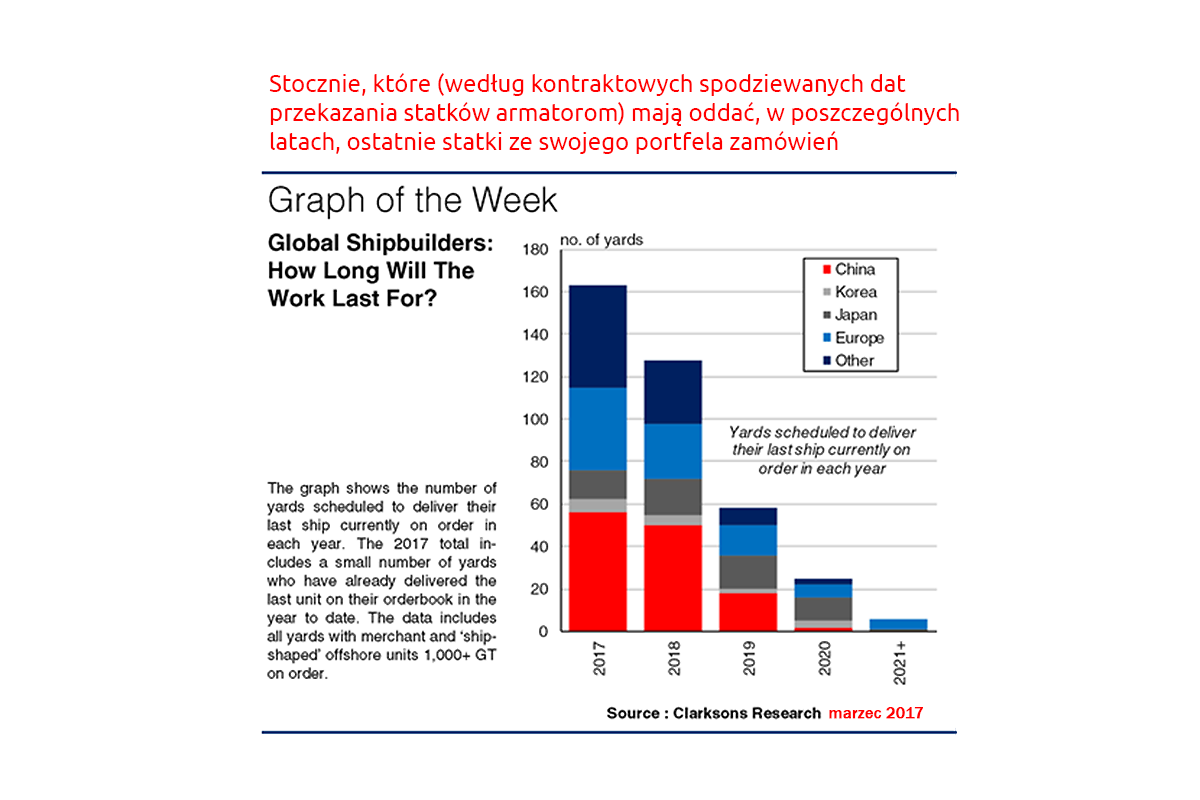

W ciągu roku 2017 aż 117 stoczni przekazało ostatni statek ze swojego portfela zamówień. Wolumen produkcji tych stoczni w szczytowym okresie (a wiele z nich, to małe zakłady produkcyjne) wynosił cztery miliony CGT.

Wedłu Clarksona aż 163 stocznie mają przekazać ostanie z zamówionych w nich statków do końca tego roku (jak wskazywałyby na to spodziewane kontraktowe terminy), jednak przesunięcia terminów przekazania statków armatorom mogą oznaczać, że część tej pracy pozostanie na rok przyszły. Te 163 stocznie z kończącymi się zamówieniami, to aż 43 % wszystkich stoczni kwalifikowanych przez analityków Clarksona do grupy stoczni aktywnych na początku roku.

Stocznie te w ostatnich latach ograniczały potencjał produkcyjny i stopniowo "wygaszały" produkcję, ale w tej grupie stoczni szczytowy wolumen przekazanych w ciągu roku statków wynosił aż 12 milionów CGT.

W tym roku około połowa stoczni specjalizujących się w budowie jednostek offshore ma przekazać ostatnie statki z obecnego portfela zamówień.

Należy się spodziewać - konkluduje Clarksons - że po tak głębokiej depresji przyjdą jednak, prędzej czy później, lata aktywniejszego rynku i większego napływu nowych zamówień na statki.

Polska buduje ostatnio i ma w zamówieniach mało statków "pod klucz", czyli w pełni wyposażonych i zakontraktowanych przez armatorów. Przeważają statki i kadłuby częściowo wyposażone, budowane - w podwykonawstwie - na zamówienie stoczni zagranicznych, głównie norweskich, niemieckich i holenderskich.

Według bazy danych IHS Sea-Web, polskie stocznie w ciągu całego roku 2016 zdobyły zamówienia na jedynie cztery, nieduże, w pełni wyposażone statki o łącznym tonażu pojemnościowym ok. 5400 jednostek. Do chwili obecnej w roku bieżącym, według tego samego źródła, polskie stocznie zdobyły zamówienia na trzy statki w pełni wyposażone, o łącznej pojemności brutto 61 000 jednostek (w tym prom dla Polskiej Żeglugi Bałtyckiej o tonażu pojemnościowym brutto 55 000 jednostek).

Znaczący wciąż potencjał polskich stoczni nie jest właściwie wykorzystywany. Przy wspomnianym tak ubogim napływie nowych zamówień na w pełni wyposażone statki, w ciągu roku 2016 i do chwili obecnej w roku bieżącym polskie stocznie zdobyły zamówienia aż na 39 statków częściowo wyposażonych i kadłubów (nie licząc zestawów sekcji i bloków). Sekcje i bloki (podobnie, jak i częściowo wyposażone kadłuby lub statki) w znacznej mierze zapewniają obecnie obłożenie także dla tej części potencjału produkcyjnego, która - do roku 2009 - była zajęta budową wyłącznie statków w pełni wyposażonych, zaprojektowanych prawie zawsze w Polsce, pracujących na renomę i pozycję rynkową polskich stoczni.

Dodajmy, że średnioroczna produkcja statków w pełni wyposażonych w polskich stoczniach, po roku 2009, w jednostkach tonażu pojemnościowego brutto to zaledwie około 1/20 (!) poziomu produkcji z lat 1996-2006. Nieco lepiej jest pod względem wskaźnika pracochłonności (tonażu skompensowanego brutto - CGT) i wartości budowanych statków, ale i tak polskim stoczniom (całemu naszemu przemysłowi okrętowemu) daleko w ostatnich latach do wolumenu produkcji i łącznej wartości w pełni wyposażonych statków przekazywanych przed rokiem 2009.

rel (Clarksons Research), Piotr B. Stareńczak

Liczba stoczni spodziewanych do zamknięcia w najbliższych latach...

Liczba stoczni spodziewanych do zamknięcia w najbliższych latach...