Założony w 1993 roku Związek Pracodawców FORUM OKRĘTOWE obchodzi w tym roku jubileusz 30-lecia. Zgromadzenie Założycielskie 2 kwietnia 1993 roku podjęło uchwałę powołującą związek i jego komitet założycielski, a także przyjęło Statut organizacji. Ten dzień uznaje się za początek istnienia FORUM OKRĘTOWEGO.

Związek Pracodawców FORUM OKRĘTOWE powstał niedługo po tym, gdy rozpoczęła się w Polsce budowa gospodarki wolnorynkowej. Jednym z jego pomysłodawców był obecny przewodniczący Konwentu Morskiego kpt. ż.w. Zbigniew Sulatycki. Celem związku - jak pisał jego współtwórca, prof. Jerzy Doerffer - była "ochrona i reprezentowanie interesów członków stowarzyszenia, wspieranie ich wzajemnej współpracy oraz współudział w tworzeniu i ocenie aktów prawnych". Cele te są aktualne do dziś.

{no-article-gallery}

Jeden głos całego sektora

Związek zrzeszał największe ówczesne stocznie produkcyjne i remontowe, głównych dostawców i kooperantów stoczni, a także - jako członków stowarzyszonych - wydziały okrętowe Politechniki Gdańskiej i Szczecińskiej. W początkowym okresie działalności liderami Związku były czołowe stocznie produkcyjne: Stocznia Szczecińska Porta Holding, Grupa Stoczni Gdynia, Stocznia Gdańsk, a także stocznie remontowe: Gdańska Stocznia Remontowa, Stocznia Gryfia oraz zgromadzeni wokół nich poddostawcy, kooperanci i instytucje współpracujące.

{no-article-gallery}

Pierwszym prezesem FORUM OKRĘTOWEGO został prof. Jerzy Doerffer, wiceprezesami zaś: Janusz Szlanta (Stocznia Gdynia), Krzysztof Piotrowski (Stocznia Szczecińska Porta Holding), Piotr Soyka (Gdańska Stocznia Remontowa) i prof. Eugeniusz Skrzymowski (Politechnika Szczecińska). Później FORUM przewodniczyli prezesi największych stoczni produkcyjnych, co wynikało nie tylko ze Statutu, ale także z logiki powstania i działalności organizacji.

{no-article-gallery}

W radzie FORUM zasiadali prezesi innych stoczni, ich głównych poddostawców, a także instytucji współpracujących: m.in. Stoczni Północnej, Stoczni Gdańsk, Stoczni Gryfia, Stoczni Nauta, HCP Cegielski, Towimoru, Centrum Techniki Okrętowej, Centromoru, Hydrosteru i Porty Eco-Cynk.

{no-article-gallery}

Polskie stocznie w światowej czołówce lat 90.

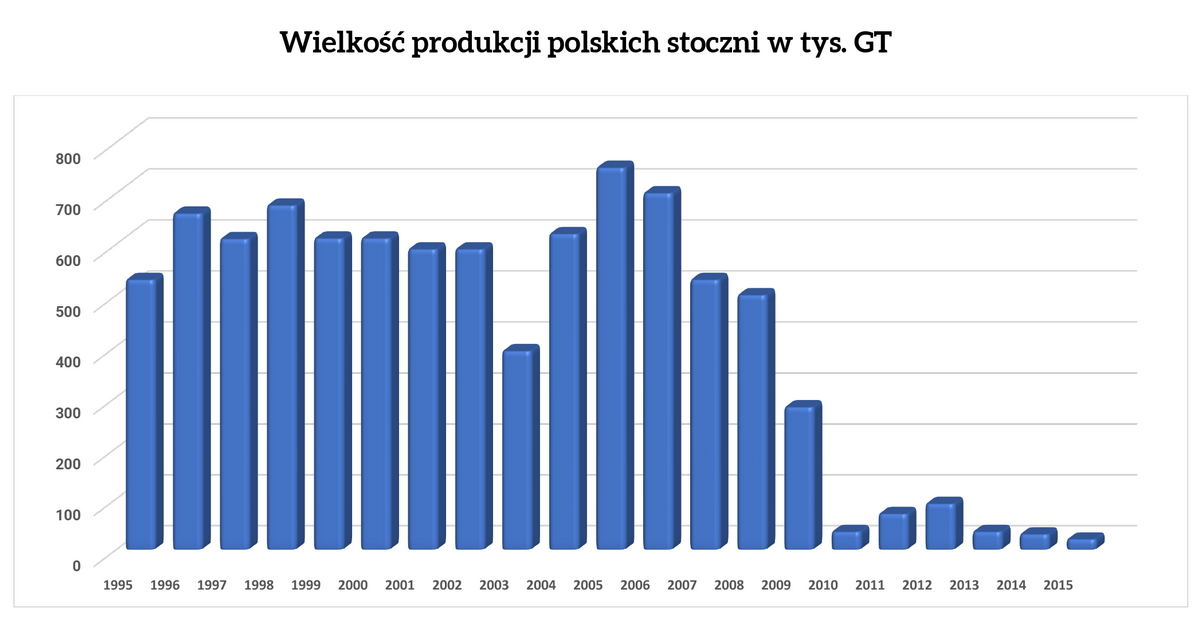

Profil produkcyjny polskich stoczni w latach 90. ub. wieku – a więc w momencie, w którym weszliśmy w przemiany wolnorynkowe - obejmował głównie statki towarowe: kontenerowce, semi-kontenerowce, chemikaliowce, chłodniowce, statki rybackie, drewnowce, statki con-ro i pojazdowce ro-ro. Liderami i kołami zamachowymi przemysłu okrętowego były duże stocznie produkcyjne w Gdańsku, Gdyni i Szczecinie.

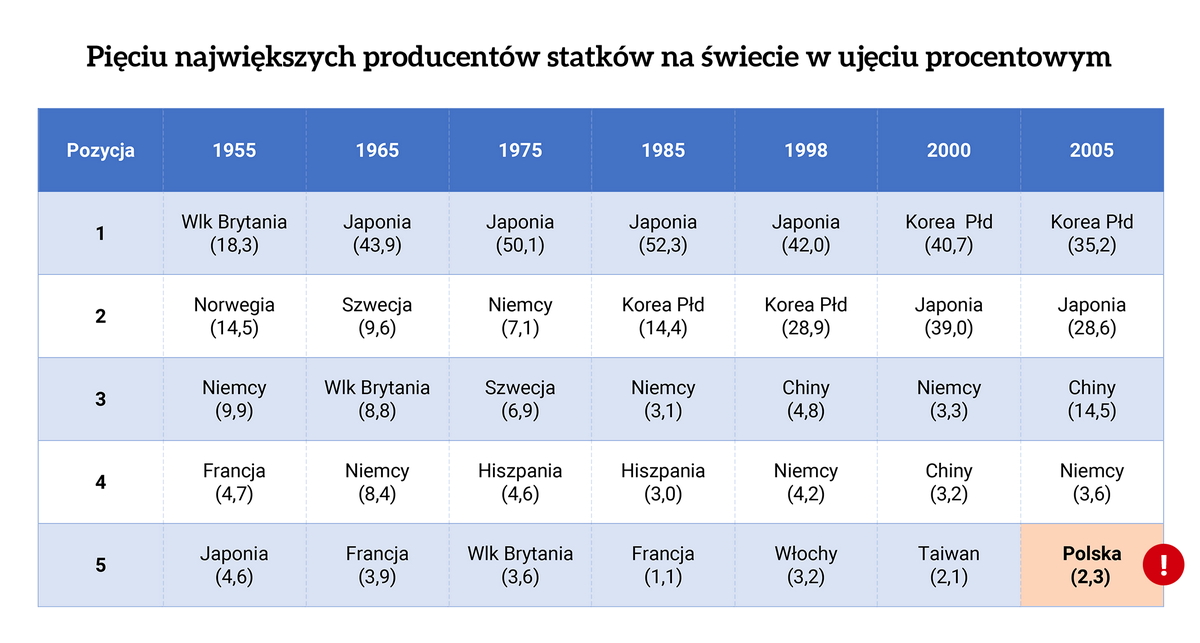

W tamtym czasie polski przemysł okrętowy to była ścisła czołówka europejska i światowa. Jeszcze w 2005 roku Polska należała do pierwszej piątki producentów okrętowych na świecie w wielkości produkcji wyrażonej w CGT. Co prawda, byliśmy daleko za Chinami, Koreą Południową i Japonią, ale za to tuż za Niemcami, z którymi rywalizowaliśmy o palmę pierwszeństwa w Europie: w niektórych asortymentach - np. w produkcji kontenerowców - jak równy z równym. W projektowaniu i produkcji pojazdowców zostawiliśmy Niemcy daleko w tyle.

{no-article-gallery}

Stocznie w Gdyni i Szczecinie regularnie klasyfikowane były w czołówce europejskich i światowych producentów, np. w roku 2003 Stocznia Gdynia zajęła pierwsze miejsce w Europie i piętnaste w świecie w kategorii wielkości produkcji wyrażonej w CGT.

W 1998 roku Stocznia Gdynia kupiła i włączyła do swojej grupy Stocznię Gdańsk. Stocznia Szczecińska Porta Holding to w latach 90. europejski lider w produkcji statków kontenerowych. W ofercie dużych polskich stoczni były przede wszystkim statki średnio zaawansowane technicznie, o niezbyt wysokiej wartości dodanej, za to bardzo solidnej jakości, co było swoistą polską marką.

Posiadaliśmy doskonale rozwinięte otoczenie, potrzebne do rozwoju produkcji okrętowej: system edukacji na wszystkich poziomach, ośrodki naukowo-badawcze, basen modelowy, instytucję klasyfikacyjną, prasę branżową. Polski przemysł okrętowy cieszył się bardzo ugruntowaną, wysoką pozycją na świecie w swoim sektorze produkcji i – co bardzo ważne – miał bardzo dobrą reputację w kraju. Problemów z naborem młodzieży do edukacji w naszej branży nie było, a wręcz przeciwnie – chętnych było więcej, niż miejsc w szkołach czy na uczelniach.

Ówczesny polski przemysł okrętowy to nie tylko stocznie, ale również liczący się w Europie producenci wyposażenia, w tym silników okrętowych, silników do agregatów prądotwórczych, urządzeń sterowych, śrub napędowych, systemów ogólnookrętowych, wyposażenia wnętrz, elektryki i automatyki okrętowej. Wchodziliśmy w przemiany rynkowe z bardzo solidną bazą produkcyjną – w dużej jednak mierze wymagającą dokapitalizowania i inwestycji, oraz budowy nowej sieci powiązań handlowych, gdyż były rynek RWPG, w tym w szczególności Związku Sowieckiego, przestał istnieć.

Walka z globalną konkurencją

Na początku lat 90. Polska stała na skraju bankructwa, pieniędzy nie było dosłownie na nic - tym bardziej na unowocześnienie przemysłu okrętowego w celu zwiększenia jego konkurencyjności. Branża nasza – podobnie jak niemal cała ówczesna polska gospodarka – rzucona została na głębokie wody wolnej konkurencji i początkowo zupełnie dobrze dawała sobie radę. Systematycznie nawiązywano nowe kontakty handlowe i zdobywano rynki zbytu, rozpoczęła się prywatyzacja, powiało umiarkowanym optymizmem.

Jednak przemiany globalne, polityczne i - niestety - błędy popełnione w Polsce spowodowały radykalną zmianę tego stanu rzeczy. W ciągu kolejnych lat doprowadziły do likwidacji potężnych niegdyś ośrodków produkcji stoczniowej w Gdańsku, Gdyni i w Szczecinie, ale również wyposażenia okrętowego - w Poznaniu, Elblągu, Częstochowie, Świętochłowicach i w Słupsku, co zredukowało nasz potencjał - z wyjątkiem Holdingu REMONTOWA i kilku mniejszych stoczni - do roli podwykonawców stoczni zachodnioeuropejskich. Wg raportu przygotowanego przez DNV-GL w 2018 roku, obejmującego nie tylko produkcję stoczniową, ale całość gospodarki morskiej, Polski nie było wśród 30 wiodących krajów morskich na świecie. Zanotowaliśmy bolesny zjazd w dół.

{no-article-gallery}

Koniec lat 90. i początek kolejnej dekady był czasem narastającej konkurencji krajów Dalekiego Wschodu, głównie stoczni koreańskich i chińskich, która odcisnęła swoje piętno na stoczniach i dostawcach przemysłu okrętowego nie tylko w Polsce, ale w całej Europie. Oferta dużych polskich stoczni, to były przede wszystkim statki średnio zaawansowane technicznie, o niezbyt wysokiej wartości dodanej. Ten asortyment został szybko opanowany przez stocznie chińskie, które ze względu na niższe koszty pracy i ceny stali, potrafiły zaoferować budowę tego typu statków o wiele taniej. Oferta polskich stoczni przestała być konkurencyjna, a próba dotrzymania kroku w wyścigu cenowym powodowała rosnące z roku na rok straty finansowe, które po renacjonalizacji dużych stoczni początkowo pokrywał polski podatnik. Wtedy jednak nastąpiło wydarzenie, którego konsekwencje położyły kres temu dofinansowaniu. Akces Polski do Unii Europejskiej.

Wejście do UE i upadek stoczni w Gdyni i Szczecinie

Polska została członkiem UE na mocy traktatu akcesyjnego, wynegocjowanego przez ówczesny rząd i podpisanego 16 kwietnia 2003 roku w Atenach. Według jego zapisów, jako państwo członkowskie, uzyskaliśmy pewną możliwość wpływania na kształt podejmowanych decyzji przez UE, ale również zobowiązaliśmy się do przestrzegania panujących w niej reguł i jako kraj zrzekliśmy się części suwerenności na jej rzecz, w tym w sferze gospodarczej. Staliśmy się m.in. częścią wspólnego obszaru gospodarczego, który otworzył nowe, ogromne możliwości przed polskimi firmami, ale na którym panowała generalna zasada zakazu pomocy publicznej dla przedsiębiorców, których działalność wpływa na rynek wewnętrzny Wspólnoty.

Dotyczyło to również przemysłu stoczniowego, o czym przekonaliśmy się boleśnie już w pierwszych latach naszego członkostwa. Duże polskie stocznie, przynoszące straty i korzystające z pomocy publicznej, zostały zmuszone do jej zwrotu i ograniczenia mocy produkcyjnych, co bezwzględnie egzekwowała unijna komisarz ds. konkurencji, Holenderka Neelie Kroes.

W roku 2002, a więc jeszcze przed wejściem do UE, Stocznia Szczecińska została zrenacjonalizowana i przez kolejne lata nadal produkowała, popadając w coraz to większe kłopoty i długi. Podobny los spotkał Stocznię Gdynia. Ostatecznie do roku 2009 obie stocznie - niegdyś filary polskiego przemysłu okrętowego - zamknięto. Firmy te nie potrafiły lub nie mogły przeprowadzić skutecznej restrukturyzacji, polegającej na zmianie oferty produkcyjnej, nie nadążały za zmianami rynkowymi, nie przystosowały się do tych zmian. Z drugiej strony kolejne ekipy rządowe, które po renacjonalizacji przejęły nad nimi kontrolę, nie miały żadnego pomysłu na sensowną restrukturyzację branży.

{no-article-gallery}

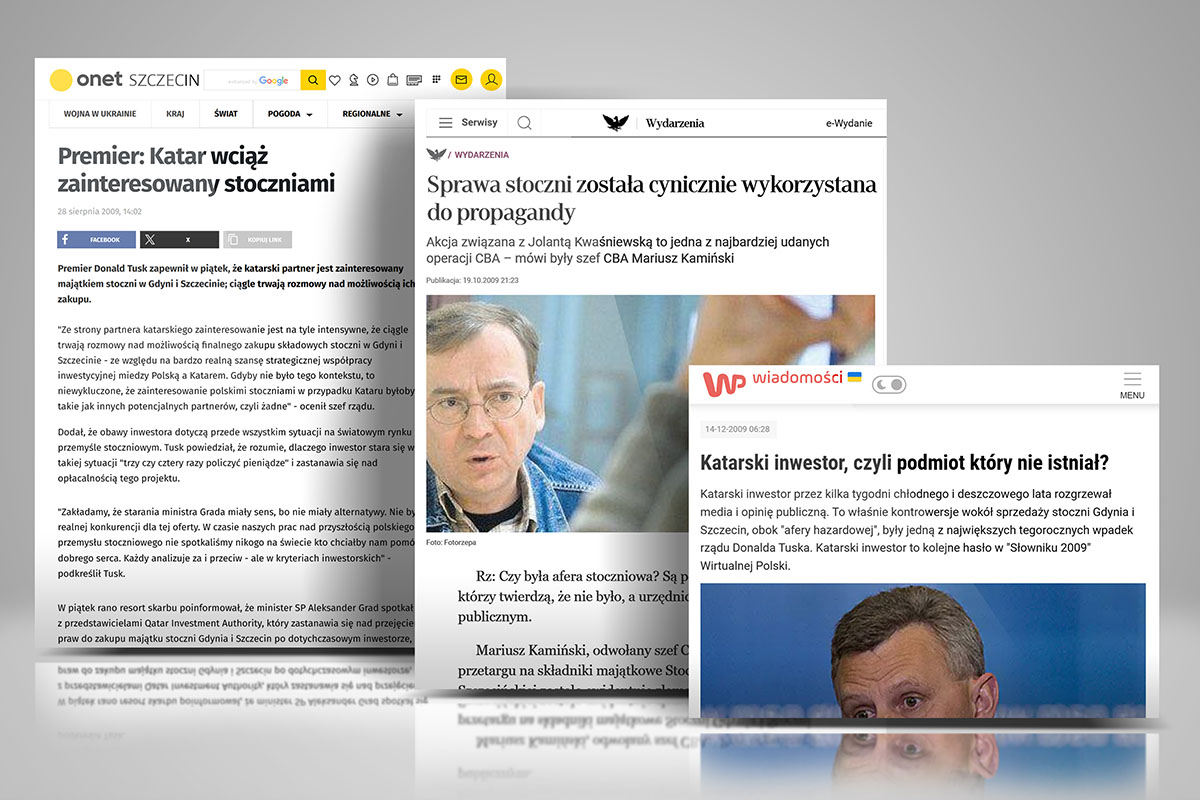

Duże nadzieje w branży wiązano z tajemniczym „inwestorem z Kataru”, o którym było bardzo głośno wiosną i latem 2009 roku. Miał on zakupić stocznie w Gdyni i w Szczecinie, zapewnić im długoterminowe zamówienia. Zdaniem dziennikarzy, którzy bliżej zbadali sprawę, była to zwykła „ustawka”, stworzona na potrzeby kampanii wyborczej do Parlamentu Europejskiego w roku 2009. Była, czy nie była – faktem jest, że niedoszły inwestor żadnych pieniędzy nie wyłożył i nie zapewnił zamówień dla stoczni, a cała historia, która przez kilka miesięcy rozpalała media, po skończonej kampanii wyborczej poszła w zapomnienie. W środowisku okrętowym pozostał jednak głęboki niesmak i poczucie oszukania. Los dużych stoczni w Gdyni i w Szczecinie został ostatecznie przypieczętowany.

{no-article-gallery}

Czy mogło być inaczej? Czy polskie stocznie mogły przejść restrukturyzację, tak jak część stoczni tzw. Starej Unii i wejść w opłacalne sektory produkcji?

Przykład Holdingu Remontowa, który znalazł opłacalne dla siebie nisze w postaci produkcji małych i średniej wielkości jednostek: promów pasażersko-samochodowych oraz statków do obsługi morskiego sektora wydobywczego pokazuje, że mogło tak być. A to, że się tak nie stało nie ma jednej przyczyny, będąc splotem wielu uwarunkowań. Inny był wówczas klimat polityczny i spojrzenie na gospodarkę, a sektor stoczniowy z pewnością nie należał do branż wzbudzających szczególną troskę rządzących.

Nikt nie zawracał sobie głowy stoczniami…

W trakcie obchodów 20 rocznicy FORUM OKRĘTOWEGO w roku 2013, żyjący jeszcze wtedy długoletni dyrektor Biura organizacji, śp. Sławomir Skrzypiński wspominał:

- Ten sektor nigdy nie cieszył się zrozumieniem polityków. Przypominam sobie wielką konferencję w Sejmie RP, pt.: „Dziś i jutro polskiego przemysłu okrętowego”, która odbyła się 5 listopada 1999 roku w Sali Kolumnowej, z bardzo liczną reprezentacją polskich stoczni i firm zaplecza kooperacyjnego. To był czas wielkiego boomu w okrętownictwie. Konferencję zorganizowaliśmy dla posłów, a oni… byli jak meteoryty - pojawiali się i znikali, żaden nie zagrzał miejsca na dłużej niż kilkanaście minut. Właściwie mówiliśmy sami do siebie. I w pewnym sensie tak jest do dziś.

{no-article-gallery}

Te gorzkie słowa trafnie oddają to, z czym branża okrętowa się borykała. Po to, by dokonać restrukturyzacji ówczesnych wielkich stoczni, potrzebny był kapitał i przyjęcie przemyślanej, długoletniej strategii wobec przemysłu okrętowego, której – tak na marginesie - nie ma do dziś. Do tego potrzebne było jednak zainteresowanie branżą. A jakie ono było, to pokazało zachowanie ówcześnie rządzących w trakcie negocjacji akcesyjnych do UE, dla których przemysł stoczniowy nie istniał.

Obserwujący te negocjacje z bliska i bezskutecznie pukający do drzwi rządzących, wspomniany śp. Sławomir Skrzypiński skomentował to następująco:

- Podczas negocjacji na temat naszej akcesji do UE nikt z ekipy premiera Millera nie zawracał sobie głowy stoczniami. Za to wicepremier Kalinowski wynegocjował długie okresy przejściowe dla rolnictwa.”

Okresy przejściowe - nie dla polskich stoczni

Dzisiaj, z perspektywy czasu widząc, jakie były następstwa negocjacji można powiedzieć, że tamten rząd dał się ograć w dużej mierze na własne życzenie. Z jednej strony stołu siedzieli profesjonalni europejscy technokraci, świetnie rozumiejący gospodarkę, jej poszczególne sektory. W dodatku to oni rozdawali karty, natomiast po naszej stronie ówcześnie rządząca ekipa wspomnianego premiera Leszka Millera - to nie była (delikatnie mówiąc) ta sama liga. Zabrakło przy nim miejsca dla ekspertów FORUM OKRĘTOWEGO, którzy mogliby doradzić i pomóc w negocjacjach.

Oczywiście, po stronie naszego rządu byli również bardzo wartościowi i skuteczni negocjatorzy, ale niestety nie w naszym obszarze. W trakcie negocjacji akcesyjnych ich przedmiotem były 32 obszary, z których w 12 Polska jednak wynegocjowała całkiem przyzwoite okresy przejściowe, a więc można było…

Zabrakło jednak profesjonalizmu i przemyślanej strategii dla naszej branży po polskiej stronie stołu – na przykład wynegocjowania przeznaczenia poważniejszych środków unijnych na restrukturyzację i doinwestowanie dużych stoczni. Brak okresu przejściowego dla przemysłu okrętowego po akcesji do UE był praprzyczyną późniejszego, bardzo bezwzględnego podejścia do nas Komisji Europejskiej, która surowo egzekwowała unijne zasady.

Atmosfera w podejściu do gospodarki była wówczas ultraliberalna z bardzo uproszczoną wizją świata, w którym skomplikowany organizm jakim jest stocznia, czy np. fabryka guzików, traktowane były na identycznych zasadach: sami sobie radźcie, a to, co nie przynosi krótkoterminowych zysków, nie ma racji bytu. A produkcja? Może być przeniesiona w inne rejony globu. Takie myślenie zdominowało cały zachodni świat, co skończyło się utratą całych kluczowych dla bezpieczeństwa Zachodu sektorów na rzecz Chin, w tym dużej części przemysłu stoczniowego.

Otrzeźwienie przyszło dopiero z wybuchem pandemii Covid-19 i towarzyszącym mu załamaniem łańcucha dostaw kluczowego dla naszej fizycznej egzystencji, a następnie - w sposób wstrząsowy - wraz z napaścią Rosji na Ukrainę oraz rosnącymi napięciami politycznymi, związanymi z coraz bardziej agresywną polityką Chin.

Rząd słucha Konwentu Morskiego

Powstanie Konwentu Morskiego w roku 2016, jako organu doradczego przy ówczesnym Ministrze Gospodarki Morskiej, oznaczało nową jakość w dialogu branży z rządem. Z czasem formuła spotkań objęła najważniejsze osoby w państwie, co zaowocowało wieloma cennymi inicjatywami. Ogromne w tym zasługi ma Przewodniczący Konwentu Morskiego, kapitan Zbigniew Sulatycki, który skutecznie walczy o sprawy morza, w tym przemysłu okrętowego. Konwent jest niewątpliwie fenomenem na skalę europejską, nie mając swojego odpowiednika w żadnym innym kraju.

Dialog ten jest bezcenny dla branży okrętowej i mam nadzieję, że będzie kontynuowany niezależnie od tego, kto będzie w przyszłości rządził w Polsce. Gospodarka morska, w tym przemysł okrętowy, jest kluczowy dla naszego bezpieczeństwa i prawda ta znajduje coraz szersze zrozumienie we wszystkich kręgach i ośrodkach politycznych, właśnie również dzięki Konwentowi Morskiemu i osobiście kapitanowi Zbigniewowi Sulatyckiemu.

{no-article-gallery}

Obecnie najważniejsze jest jednak przyjęcie przemyślanej, długoletniej strategii dla naszej branży i całej gospodarki morskiej, która będzie realizowana niezależnie od zmieniających się układów politycznych. Podobną do tej, którą niedawno stworzyła dla siebie Wielka Brytania, i jaką mają inne kraje morskie. Niemiecki Bundestag przyjął niedawno rezolucję wzywającą tamtejszy rząd do stworzenia strategii morskiej, popartą przez wszystkie partie polityczne - do lewa do prawa.

Na poczesnym miejscu w polskiej strategii powinna być odbudowa edukacji na wszystkich jej poziomach, gdyż dopływ fachowych kadr jest absolutnie niezbędnym fundamentem, bez którego nie ma rozwoju. Stan taki jaki jest obecnie, doprowadzi do załamania w branży w niedalekiej przyszłości, potrzebna jest pilna odbudowa edukacji zawodowej.

Grupa Remontowa wchodzi do gry

Wracając do historii, koniec lat 90. i początek kolejnej dekady oznaczały także pozytywne zmiany. Przełom wieków, to najpierw przygotowania, a potem prywatyzacja Gdańskiej Stoczni Remontowej S.A., przeprowadzona ostatecznie w roku 2001 i budowa przez nią własnej grupy kapitałowej. Wraz z prywatyzacją rozpoczął się dynamiczny okres realizacji wielkich przebudów: kablowców, statków pasażerskich, bardzo skomplikowanych technicznie jednostek offshore, w tym platform wiertniczych. Polska stocznia stała się niekwestionowanym liderem w Europie w tym obszarze. Są lata, w których większość bardzo skomplikowanych technicznie i innowacyjnych przebudów w Europie była i jest wykonywana właśnie w tej firmie.

W roku 2003 Remontowa S.A. wykupiła za pieniądze z kredytu bankowego większościowy pakiet akcji Stoczni Północnej – znanej od roku 2011 pod nazwą Remontowa Shipbuilding - co uratowało tę ostatnią przed bankructwem. Rozwijała ona - najpierw na zlecenie Gdańskiej Stoczni Remontowej, a później kontraktując samodzielnie - produkcję poszukiwanych na rynku statków dla morskiego sektora wydobywczego, oraz promów pasażersko-samochodowych i innych średniej wielkości jednostek: holowników, wielozadaniowych statków hydrograficznych, ewakuacyjnych i innych.

Po koniecznej restrukturyzacji, stocznia znalazła bardzo dochodowe nisze i idealnie wstrzeliła się w ówczesne zapotrzebowanie rynkowe. Ich owocem jest budowa w ciągu ostatnich 20 lat ponad 100 kompletnie wyposażonych jednostek, w dużej mierze wg własnych projektów lub zaprojektowanych wspólnie z innymi biurami.

Jednocześnie rozpoczął się okres dynamicznego rozwoju największej dziś grupy stoczniowej w Polsce, czyli Remontowa Holding. Od 2008 r. Remontowa Shipbuilding buduje statki z napędem LNG będąc, obok Norwegii, pionierem i europejskim liderem w tej dziedzinie, tworząc własne innowacyjne projekty, które podbiły wymagające rynki w Europie, a ostatnio także w Kanadzie. Rozwój tej Grupy pomógł przetrwać wielu firmom kooperacyjnym, z których wiele wcześniej pracowało na rzecz stoczni w Gdyni i Szczecinie. To właśnie Grupa Remontowa Holding przejęła na siebie rolę nieformalnego lidera polskiego przemysłu okrętowego i – co naturalne - w FORUM OKRĘTOWYM.

Architekt sukcesu

Architektem tego sukcesu jest śp. Piotr Soyka, wieloletni prezes i współwłaściciel Holdingu Remontowa, jedna z najwybitniejszych postaci polskiego przemysłu okrętowego w całej jego historii. Zbudował nowoczesną, innowacyjną firmę, która nieustannie się rozwija i rośnie, przetrwała najtrudniejsze zakręty i wyzwania globalne, opisane powyżej oraz te, które nadeszły później i „zatopiły” wiele innych renomowanych europejskich stoczni. Wdrożył strategię, której był pomysłodawcą, a która opiera się na zasadzie, że tylko wysoko zaawansowany technicznie produkt zawiera dużą wartość dodaną, i tylko na takim produkcie – nowej budowie czy przebudowie - można wygenerować zysk. Był wielką indywidualnością, ogromnie dużo środków finansowych inwestował w stoczniowe „know-how” na wszystkich poziomach firmy, co było fundamentem jej sukcesu.

{no-article-gallery}

Polskie podwykonawstwo wspiera konkurencyjność… zachodnich stoczni

Grupa Remontowa Holding jest dziś dominującym podmiotem w branży, ale nie jedynym. Działa w nim także wiele innych, mniejszych firm…

Jako całość, polski przemysł stoczniowy – za wyjątkiem wspomnianego wyżej Holdingu Remontowa, który oferuje budowę i przebudowę jednostek wg własnych projektów – stał się głównie podwykonawcą stoczni zagranicznych w zakresie budowy kadłubów, bloków i konstrukcji morskich. Polska stała się istotnym kooperantem w obszarze prac stalowych dla wiodących europejskich stoczni, pracując na ich, a nie na swoją pozycję na rynku i podtrzymując ich konkurencyjność, a liczba budowanych corocznie kadłubów rzeczywiście robi wrażenie. Jest to jednak rodzaj prac raczej nisko-rentownych, nie generujących wysokich zysków, z których można by sfinansować tak potrzebne dla stałego unowocześniania branży duże inwestycje rozwojowe.

Oczywiście zdarzają się wyjątki, niektóre imponujące - jak na przykład realizacja przez stocznię Crist budowy jednostek do stawiania farm wiatrowych, które były jednym z największych osiągnięć inżynieryjnych polskiego przemysłu okrętowego. Ten przykład wskazuje na drzemiący w polskich stoczniach duży, niewykorzystany potencjał i możliwość rozwinięcia produkcji w pełni wyposażonych jednostek.

Ograniczenie się do budowy samych kadłubów znacznie zmniejszyło popyt krajowy na różnego rodzaju prace wyposażeniowe, a szczególnie na samą produkcję wyposażenia okrętowego, która została drastycznie zredukowana. Firmy kooperujące musiały szukać nowych obszarów działalności poza Polską i część je znalazła - szczególnie na rynku niemieckim, francuskim, holenderskim i skandynawskim. Są bardzo energiczne, innowacyjne i wiele z nich ugruntowało tam swoją pozycję.

Jednak branża okrętowa, to nie tylko stocznie, ale także producenci i dostawcy usług. Wśród tych ostatnich są także biura projektowe.

Trójmiejska „Dolina Krzemowa” projektowania statków

W rejonie Trójmiasta zlokalizowanych jest blisko 40 biur projektowych i firm związanych z zaawansowanym okrętowym know-how, zatrudniających ok. 3 tys. inżynierów. Podobnie, ale w mniejszym stopniu, jest również w Szczecinie. Polska stała się jednym z głównych europejskich centrów projektowania jednostek pływających.

Nasz kraj na swoje miejsce działalności w obszarze projektowania wybrały nie tylko globalne grupy stoczniowe, ale również instytucje klasyfikacyjne oraz firmy produkujące mechanizmy i wyposażenie okrętowe. Powstało również wiele firm projektowych z rodzimym kapitałem i wiele z nich może pochwalić się zaprojektowaniem jednostek pływających, które zdobyły uznanie w świecie. Fundamentem tego dynamicznego rozwoju była duża liczba inżynierów kształconych na Politechnice Gdańskiej. Niestety, fundament ten został zachwiany w ostatnich latach, i tu potrzebne jest pilne działanie naprawcze ze strony Rektora Politechniki Gdańskiej.

Nadchodzi czas innowatorów

Ponieważ tylko na wysoko zaawansowanym technicznie produkcie, o dużej wartości dodanej można wygenerować duży zysk, źródłem nadziei na powrót polskiego przemysłu okrętowego do światowej czołówki są wysoko wykształcone kadry. Żyjemy w czasach przełomu, a każdy przełom, to czas innowatorów.

Rewolucja technologiczna związana z dekarbonizacją żeglugi, która właśnie się zaczyna i narastający wyścig zbrojeń, obejmujący również produkcję okrętów wojennych, stwarza przed polskim przemysłem okrętowym realne szanse na powrót do pierwszej ligi. Niektóre polskie stocznie, produkujące obecnie głównie kadłuby okrętów mają doświadczenie w budowie jednostek w pełni wyposażonych, nawet bardzo zaawansowanych technicznie, jak wspomniana wcześniej stocznia Crist, ale są również inne. Fundamenty więc są, potrzebny jest jednak dopływ wykształconych kadr na wszystkich poziomach.

Cdn...

Do tego wątku powrócimy w drugiej części, poświęconej przyszłości i wyzwaniom, przed którymi stoi FORUM OKRĘTOWE.

Ireneusz Karaśkiewicz

{no-article-gallery}