Szybki rozwój morskiej energetyki wiatrowej wymusza podobny wzrost brzegowego potencjału konstrukcyjnego, instalacyjnego i obsługowego, a ten lokowany jest, rzecz jasna, w portach. Inwestycje z tym związane są kosztowne, ale ich brak może nas kosztować jeszcze więcej. Istnieją pewne obawy, co do tego, że w Polsce doszło do opóźnienia w budowie specyficznej infrastruktury portowej potrzebnej do obsługi instalacji morskich farm wiatrowych.

Terminale dedykowane obsłudze sektora morskiej energetyki wiatrowej, szczególnie w fazie instalacyjnej, muszą być dostosowane do przeładunku ładunków wielkogabarytowych, o ponadnormatywnym nacisku na nabrzeże oraz posiadać odpowiednią konstrukcję dna przy nabrzeżu, które umożliwi realizację przeładunku przez specjalistyczne jednostki do budowy farm wiatrowych na morzu typu jack-up. Potrzebne są też relatywnie duże obszary na składowanie i kompletowanie elementów konstrukcyjnych morskich turbin wiatrowych.

Takich terminali w Polsce, w pobliżu lokalizacji, w których mogą zostać wybudowane morskie farmy wiatrowe w polskich obszarach nie ma i w związku z tym konieczna jest ich budowa "od zera". Istnieje też zagrożenie, że - wobec braku lub niedoboru odpowiednich terminali specjalistycznych w Polsce, szczególnie jeśli chodzi o etap instalacji morskich farm wiatrowych, deweloperzy i inwestorzy MEW w polskich obszarach morskich będą poważnie brali pod uwagę skorzystanie z istniejących, doświadczonych, rozwiniętych tego typu obszarów portowych i działających tam operatorów terminali i usługodawców poza granicami naszego kraju. Chodzi tu szczególnie o port Mukran w Niemczech i terminal dostępny na duńskiej wyspie Bornholm.

Funkcje i rodzaje portów obsługujących morską energetykę wiatrową

Jedna ze spotykanych klasyfikacji portów offshore wind wyróżnia:

- porty eksploatacyjno-serwisowe (operation and maintenance - O&M) służące za bazę warsztatową i logistyczną (m.in. składy części zamiennych, pomieszczenia socjalne dla serwisantów, centra monitoringu i zdalnego sterowania, dyspozytornie) oraz przystanie dla jednego z dwóch rodzajów statków:

- crew transfer vessels (CTV) - niedużych, szybkich statków do przewozu personelu,

- service operations vessel (SOV) - pływających baz warsztatowo-hotelowych dla personelu serwisowego;- porty zbiorcze (można je też określać jako montażowe) - marshalling i / lub assembly ports, gdzie odbywa się ostatni etap montażu i / lub kompletacji największych komponentów morskich turbin wiatrowych; te porty / terminale będą musiały posiadać zdolność obsługi dużych statków instalacyjnych (WTIV - wind turbine installation vessels), głównie samopodnośnych;

- porty konstrukcyjne i / lub produkcyjne - fabrication i / lub manufacturing ports, w których odbywa się produkcja lub montaż elementów morskich turbin wiatrowych, takich, jak łopaty wirników, turbiny, piasty i nacele, wieże czy fundamenty, a także większych konstrukcji offshore, jak podstacje transformatorowe czy ich fundamenty / podstawy.

Pierwszy z wymienionych powyżej, to port serwisowy, dwa pozostałe, to porty instalacyjne.

Można sobie także wyobrazić duży port czy terminal offshore wind łączący wiele różnych funkcji zarówno portu zbiorczego (marshalling / assembly), jak i produkcyjnego (fabrication / manufacturing). Taki port określa się jako zintegrowany port / hub produkcyjny albo port / hub produkcji ko-lokowanej (manufacturing port / hub lub co-located manufacturing port / hub).

Ze względu na specyfikę i dostępnośc terenów w polskich portach oraz dotychczasowe rozlokowanie zakładów produkcyjnych (np. wieże na terenie Stoczni Gdańskiej, fundamentów w Szczecinie) i pierwsze nieliczne plany dotyczące przyszłych zakładów produkcyjnych raczej nie można się spodziewać powstania w Polsce takiego zintegrowanego dużego portu instalacyjnego.

Porty instalacyjne i serwisowe w Europie

Dokładna liczba portów dedykowanych sektorowi offshore wind jest trudna do ustalenia. Wynika to m.in. z faktu, że część portów deklaruje możliwość lokowania w nich tego rodzaju działalności i gotowość techniczną w tym zakresie, ale nie pozyskały jeszcze takiego biznesu i nie są obecnie aktywne jako porty instalacyjne czy serwisowe.

Stowarzyszenie Ports Platform w ramach organizacji Wind Europe zrzesza obecnie 30 portów - uczestników. Ich wcześniejsze doświadczenie jest zróżnicowane, od obsługi branży naftowo-gazowej offshore, przez energetykę tradycyjną, terminale masowe i inne towarowe, ośrodki przemysłu okrętowego - zarówno nowych budów, jak i remontów, ale są to w niektórych przypadkach również porty znane wcześniej z funkcji turystycznych czy jako bazy rybołówstwa.

Łącznie 30 portów uczestniczących w "platformie portowej" Wind Europe odpowiedzialnych jest dotąd za ok. dziewięć gigawatów mocy w turbinach wiatrowych zainstalowanych na morzu oraz za siedem megawatów obecnie obsługiwanych w zakresie eksploatacji i konserwacji, głównie na Morzu Północnym.

Z kolei baza danych komercyjnego portalu specjalistycznego 4COffshore, odnotowuje 47 europejskich portów offshore wind, z których 39 jest obecnie aktywnych w instalacji MFW lub deklaruje zdolność do działania i gotowość techniczną w tym zakresie. Pozostałych osiem nie oferuje możliwości instalacyjnych lub brak jest danych na ten temat w przypadku części z nich.

Za największy port instalacyjny uważany jest duński Esbjerg. Może on obsługiwać jednocześnie aż dziesięć oddzielnych projektów instalacyjnych MFW. Jest w stanie obsłużyć instalację morskich turbin wiatrowych o łącznej mocy 1,5 GW rocznie. Poniżej "wirtualna wycieczka" po porcie offshore wind w Esbjerg.

Czemu muszą sprostać porty instalacyjne?

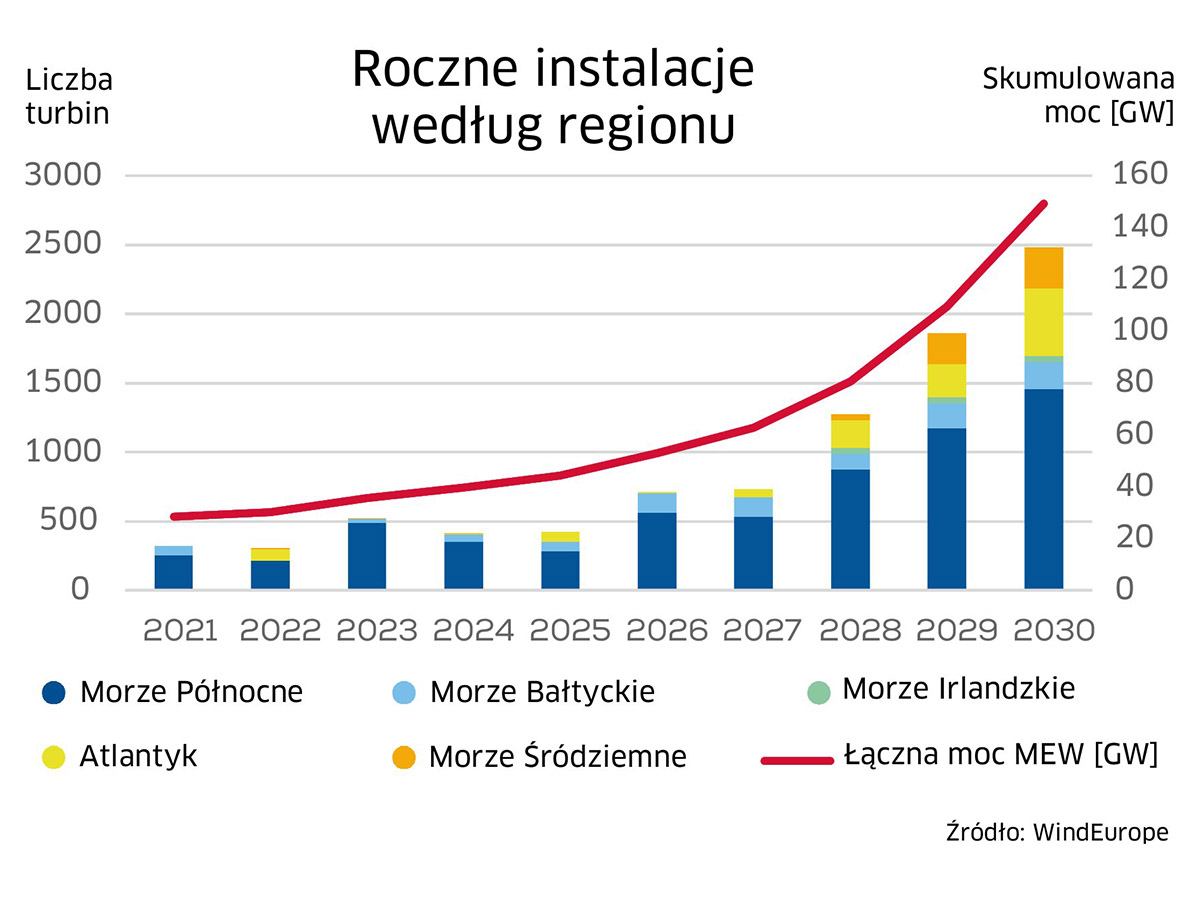

Mówi o tym cel UE, jakim jest neutralność klimatyczna do 2050 roku, wymagająca aż 25-krotnego zwiększenia udziału morskiej energii wiatrowej w stosunku do poziomu z 2020 roku. Już w ciągu dekady do roku 2030 wolumen morskiej energii wiatrowej w Europie musi wzrosnąć z 25 GW do 111 GW, a więc ponad czterokrotnie. Do roku 2050 - do poziomu 400 GW.

Europejskie porty już w 2020 czy 2021 roku wspierały budowę nowych morskich farm wiatrowych o łącznej mocy ok. 2 gigawatów każdego roku. Do roku 2030 powinny być zdolne do obsługi budowy ok. 11 gigawatów rocznie i do ok. 18 GW każdego roku do 2040.

"Morski wiatr" zapewniał w 2021 roku dostawy energii elektrycznej na poziomie trzech procent europejskiego zapotrzebowania. Realizowano to potencjałem mocy rzędu 25 GW rozłożonym na 116 morskich farm wiatrowych.

W 2022 roku w Europie było na morskich farmach wiatrowych ok. 6000 turbin o łącznej mocy w okolicy 30 GW. Do roku 2030 liczba turbin ma wzrosnąć do ok. 16 000 przy łącznej mocy rzędu 150 GW.

Porty mają kluczowe znaczenie dla rozwoju morskiej energetyki wiatrowej. Odgrywają one zasadniczą rolę w lokalnym łańcuchu dostaw, logistyce i w zakresie infrastruktury wspierającej (np. magazynowanie komponentów). Porty są miejscem, z którego prowadzona jest eksploatacja i konserwacja morskich farm wiatrowych, gdzie transportowane są wszystkie morskie turbiny wiatrowe i inne urządzenia oraz gdzie montowane są turbiny pływające. Porty będą też odgrywały znaczącą rolę w produkcji i dystrybucji odnawialnego wodoru.

Na poziomie europejskim przeciętny spodziewany wolumen instalacji morskich farm wiatrowych rzędu 15 GW rocznie oznaczać będzie - jak twierdzi Wind Europe - instalację aż 1200 turbin każdego roku.

Europejskie porty muszą się liczyć z gotowością do obsługi i konserwacji morskich farm wiatrowych o łącznej mocy ok. 150 GW, czyli około 16 000 turbin wiatrowych.

W przewidywalnej perspektywie spodziewana jest także konieczność wyłączenia z eksploatacji i demontażu ok. 700 MW czyli 300 turbin, a obsługą tych prac również w znacznej mierze będą się zajmować porty instalacyjne.

{no-article-gallery}

Bez inwestycji się nie obejdzie

Jednak porty mogą świadczyć te usługi na wystarczającym poziomie jakościowym i ilościowym tylko wtedy, gdy dokonają znacznych inwestycji w celu modernizacji i rozbudowy swojej infrastruktury, co - szczególnie w Polsce - wydaje się procesem opóźnionym w stosunku do potrzeb i planów rozwojowych MEW.

Europejskie porty muszą zainwestować przynajmniej 6,5 mld euro do 2030 roku - szacowała w raporcie z 2021 roku organizacja Wind Europe, aby skutecznie wspierać rozwój morskiej energii wiatrowej. Do roku 2030 konieczne są inwestycje rzędu 8,5 mld euro by rozwijać i modernizować istniejące oraz tworzyć nowe porty instalacyjne w liczbie przynajmniej 50 w całej Europie.

Inwestycje te mogłyby się zwrócić w ciągu zaledwie pięciu lat - twierdzi organizacja zrzeszająca interesantów i uczestników rynku offshore wind - i przyniosłaby znaczne oszczędności dla odbiorców energii elektrycznej i całego społeczeństwa między innymi przez obniżenie kosztów instalacji morskich farm wiatrowych.

Środki powinny być przeznaczone m.in. na powiększanie obszarów pod porty instalacyjne i serwisowe, wzmacnianie nabrzeży portowych o dopuszczalnym dużym obciążeniu, rozwój portów głębokowodnych.

Porty będą też grały zasadniczą rolę w tworzeniu, obsłudze i wykorzystaniu produkcji wodoru z odnawialnego źródła w postaci morskiej energetyki wiatrowej.

Polskie wyzwania

Udział Polski we wspomnianym, wymuszonym ambitnymi celami redukcji emisji przyjętymi w UE rozwoju morskich farm wiatrowych, stawia duże wyzwania przed polskimi portami.

Sześć państw - Wielka Brytania, Niemcy, Holandia, Dania, Francja i Polska będą odpowiadały za ok. 95 procent koniecznego do wypracowania wzrostu sektora MEW.

Spośród tych krajów, Polska nie ma jeszcze żadnych morskich farm wiatrowych, ani wyspecjalizowanych obszarów portów wspierających budowę i instalację takowych, wobec czego nasz kraj stoi przed szczególnie wysoką poprzeczką wyzwań związanych z budową i wzmocnieniem całego sektora poprzez inwestycje w infrastrukturę, logistykę i wdrożenie polityki sprzyjającej rozwojowi sektora.

Morze Północne pozostaje głównym obszarem rozwoju MEW w Europie, z szacowanymi 80 procentami wszystkich nowych instalacji morskich turbin wiatrowych w ciągu pięciu lat do 2025 roku, co wynika głównie z rozwiniętego już rynku offshore wind, dobrych warunków pogodowych (wietrzność akwenów) i ułatwiających instalacje relatywnie płytkich akwenów.

Analitycy spodziewają się, że do końca bieżącej dekady około trzy czwarte europejskiego potencjału morskiej energetyki wiatrowej zainstalowane będzie na Morzu Północnym.

Ale już na drugim miejscu plasuje się Bałtyk, gdzie spodziewane są obecnie przeciętne przyrosty nowych instalacji rzędu 1 GW rocznie, w drugiej połowie dekady, zobaczymy szczególnie dużo aktywności instalacyjnej na polskich obszarach morskich. Szacuje się, że na koniec bieżącej dekady ok. 12,5 procenta całego europejskiego potencjału mocy morskiej energetyki wiatrowej przypadać będzie na Bałtyk.

Jesteśmy opóźnieni?

Branża offshore wind w Polsce długo oczekiwała na decyzje w sprawie portu instalacyjnego.

Polski Rząd przyjął 1 marca 2022 roku "uchwałę zmieniająca uchwałę w sprawie terminala instalacyjnego dla morskich farm wiatrowych". Zmiana (zainicjowana wnioskiem ministra aktywów państwowych z lutego 2022 r.) polegała na ustanowieniu portu w Gdańsku, jako preferowanej lokalizacji portu instalacyjnego dla polskiego offshore wind. Wcześniej lokalizacja portu instalacyjnego dla morskich farm wiatrowych została wyznaczona na mocy uchwały Rady Ministrów z lipca 2021 r. w Gdyni. Ustalono też termin, w jakim ma powstać port instalacyjny - do 1 czerwca 2025 r. Czas płynie, a o konkretach w sprawie realizacji tej inwestycji nie słychać.

Wobec polskiego opóźnienia inwestycji w utworzenie portu instalacyjnego, jeden z inwestorów i deweloperów morskich farm wiatrowych "z pierwszego rozdania" koncesji postanowił skorzystać z okazji, jaką była dostępność terenu w porcie Świnoujście, i zapowiedział zorganizowanie tam własnego portu instalacyjnego. Być może powstanie drugiego, a nawet i trzeciego terminalu instalacyjnego w Polsce jest nieuchronne, ze względu na duże potrzeby przy nałożeniu się w czasie realizacji kilku niemałych projektów budowy morskich farm wiatrowych na polskim Bałtyku.

Oby działający w polskich obszarach morskich inwestorzy i deweloperzy nie musieli się uciekać do korzystania z zagranicznych portów instalacyjnych.

Dodajmy jeszcze, że Inwestycja "Budowa infrastruktury terminalowej offshore" została ujęta w ramach Komponentu "Zielona energia i zmniejszenie energochłonności" w reformie "Poprawa warunków dla rozwoju odnawialnych źródeł energii" dotyczącej części dotacyjnej. Jednostką odpowiedzialną za realizację inwestycji jest Ministerstwo Infrastruktury.

Zgodnie z inicjatywą przewiduje się budowę głębokowodnego terminalu instalacyjnego, o powierzchni ok. 30 ha, który umożliwi jednoczesną obsługę 2 jednostek instalacyjnych. Termin realizacji inwestycji dotyczący terminalu instalacyjnego przewidywany do końca II kwartału 2025 roku.

Ponadto inicjatywa zakłada przebudowę portów na Środkowym Wybrzeżu oraz dostępu do nich od strony morza (w tym falochronów), tak by umożliwić korzystanie z terminali serwisowych przeznaczonych do obsługi jednostek serwisowych offshore wind. Inwestycje obejmują porty w Łebie i Ustce. Ze względu na to, że potrzeby w zakresie portów serwisowych na środkowym wybrzeżu są znacznie większe, planowane są kolejne inwestycje w tym zakresie w ramach dostępnych środków.

Termin realizacji inwestycji dotyczący terminali serwisowych określono na koniec II kwartału 2026 roku. Na inwestycje ma być przeznaczonych łącznie 437 mln euro.

Piotr B. Stareńczak

Fot.: Port of Esbjerg; wykres: WindEurope