Grupa AP Moller-Maersk spodziewa się, że w dwuletnim okresie osiągnie - zadziwiającej wielkości nawet dla doświadczonych obserwatorów rynku - zysk w wysokości aż 48 mld dolarów, głównie dzięki nietypowej hossie w przewozach kontenerowych. Oznaczać to będzie największe w historii zyski osiągnięte w takim okresie przez jakiekolwiek przedsiębiorstwo żeglugowe.

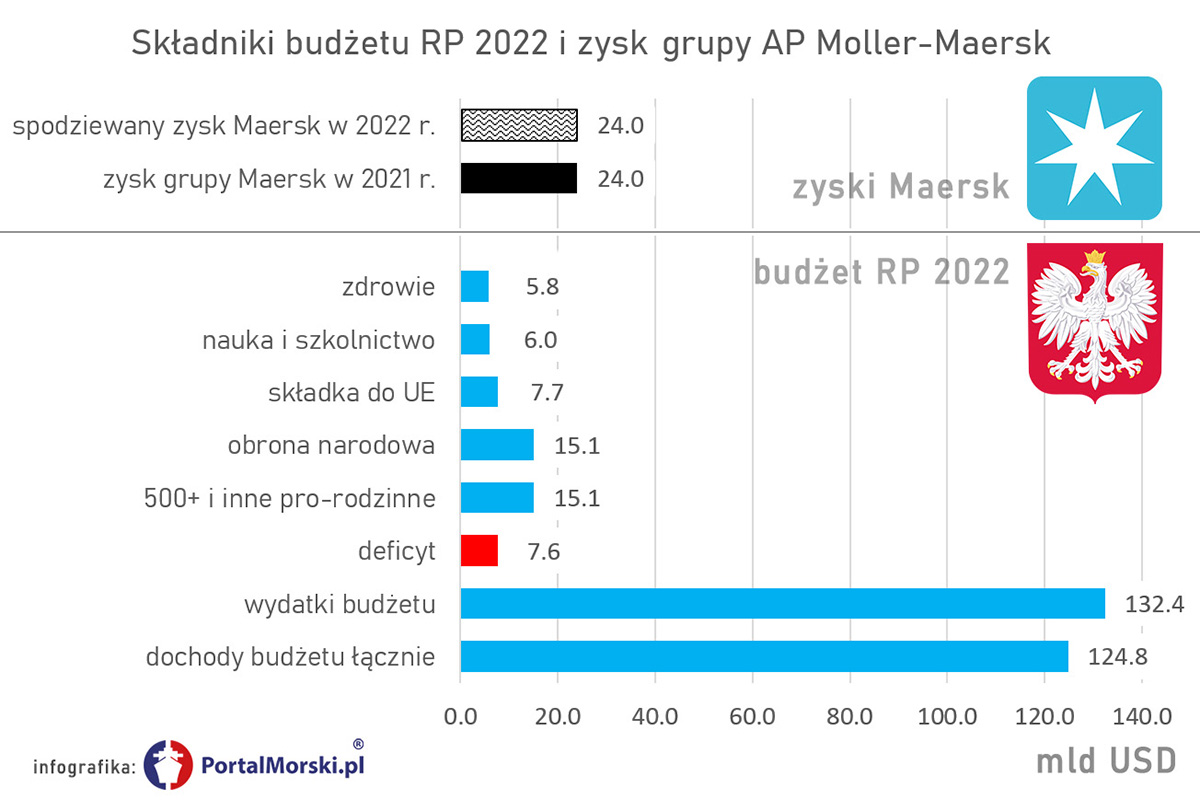

Dla porównania, według przyjętego przez Sejm 17 grudnia 2021 r. budżetu państwa na 2022 rok, dochody wynieść mają 491,9 mld zł (około 124,8 mld USD), wydatki 521,8 mld zł (ok. 132,4 mld USD), natomiast deficyt nie więcej niż 29,9 mld zł (ok. 7,6 mld USD).

W budżecie na rok bieżący zaplanowano 59,5 mld zł (15,1 mld USD) na program Rodzina 500+, na świadczenia rodzinne i inne programy z zakresu wspierania rodziny. Na obronę narodową ma być przeznaczone 59,5 mld zł (ok. 15,1 mld USD), składka do budżetu Unii Europejskiej wyniesie 30,4 mld zł (ok. 7,7 mld USD), nauka i szkolnictwo otrzymają 23,7 mld zł (ok. 6 mld USD), a zaplanowane w polskim budżecie wydatki na zdrowie to 22,9 mld zł (ok. 5,8 mld USD).

Notowane na giełdzie w Kopenhadze wszechstronne, ale najbardziej znane z morskich przewozów kontenerowych, przedsiębiorstwo żeglugowe nie czeka z wydawaniem pieniędzy, ujawniając ostatnio plany przejęcia amerykańskiej firmy logistycznej Pilot Freight Services (Pilot) za 1,68 mld dolarów.

Gigant żeglugi liniowej potwierdził w ostatnią środę (9 lutego) "nadzwyczajne" potrojenie zysków do poziomu 24 mld USD w 2021 r. i ujawnił, że spodziewa się, iż w tym roku zarobi tyle samo. Spółka oczekuje, że rynek pozostanie na wysokim poziomie w pierwszej połowie 2022 r., a w drugiej połowie roku zacznie się normalizować - podano w prognozie wyników.

Dzięki temu Maersk osiągnie w 2022 r. zysk EBITDA (zysk operacyjny przedsiębiorstwa przed potrąceniem odsetek od zaciągniętych zobowiązań oprocentowanych, np. kredytów, obligacji, przed uwzględnieniem podatków, amortyzacji wartości niematerialnych i prawnych oraz amortyzacji rzeczowych aktywów trwałych) w wysokości 24 mld USD, co odpowiada rekordowemu wynikowi za cały 2021 r. i jest zgodne ze wstępną prognozą ze stycznia.

Spółka może jednak zarobić w tym roku jeszcze więcej, ponieważ prognoza jest "konserwatywna" lub "w dolnej granicy" oczekiwań na poziomie 26 mld USD, jak twierdzą analitycy Fearnleys Securities i Kepler Chevreux, których opinię przywołuje serwis informacyjny TradeWinds.

Maersk wykorzystuje "bonanzę" na inwestycje w nowe obszary działalności i ujawnił w środę plany przejęcia spółki Pilot od nowojorskiego funduszu private equity ATL Partners.

Jak ujawnił Maersk - planowane przejęcie doda nowe usługi w szybko rozwijającym się segmencie dużego i masowego handlu elektronicznego, zwiększając tym samym możliwości sprzedaży krzyżowej. Przyczyni się to również do powstania znaczących synergii kosztowych poprzez wykorzystanie możliwości różnych rozwiązań w zakresie usług. Przejęcie podlega przeglądowi regulacyjnemu i zatwierdzeniu, które ma zostać uzyskane do drugiego kwartału 2022 roku.

Jak zapewnia Vincent Clerc, dyrektor naczelny działu Ocean and Logistics w Maersk, Pilot zaoferuje klientom Maersk lepszą widoczność, większą kontrolę i odporność w ich łańcuchach dostaw.

A z łańcuchami dostaw, delikatnie mówiąc, nie jest ostatnio najlepiej. Załadowcy (nadawcy, gestorzy ładunków) narzekają, że kilku - kilkunastu największych morskich przewoźników kontenerowych, kontrolujących gros światowej zdolności przewozowej (w dodatku skupionej w jeszcze mniejszej liczbie aliansów) ogranicza konkurencję, wykorzystując swoją pozycję rynkową, bliską monopolistycznej i wykorzystuje sytuację, dyktując zbyt wysokie stawki frachtowe, nie oferując w dodatku w zamian jakości i niezawodności usług.

W ostatnich latach doszło do koncentracji rynku na wielką skalę. COSCO przejęło Orient Overseas Container Line (OOCL), Hapag-Lloyd "połknął" United Arab Shipping Co (UASC), a Maersk przejął Hamburg Sud, natomiast trzech dużych armatorów japońskich utworzyło pool Ocean Network Express (ONE). Dla Maerska to był tylko kolejny etap na drodze przejęć licznych konkurentów (a czasem, przejściowo - partnerów w aliansach) dokonywanych już od kilkunastu lat czy dwóch dziesięcioleci. Relatywnie nieduża liczba armatorów i przewoźników kontenerowych, skupionych w trzech wielkich aliansach żeglugowych, ma ponad 80 procent udziałów w rynku.

Pisząc dla serwisu Investment Monitor, Martin Kaspar, szef działu rozwoju korporacyjnego niemieckiego producenta rur Frankische Rohrwerke Gebr Kirchner (czyli gestor ładunków), powiedział, że te rekordowo wysokie zyski morskich przewoźników kontenerowych przyczynią się do upadku tego, co nazwał "oligarchią" armatorów.

"Firmy żeglugowe osiągnęły ogromne zyski w 2021 roku, ale ich zachowanie w tym czasie będzie tylko zwiastowało niechęć w nadchodzących latach" - pisze Kaspar.

Słaba jakość usług morskich przewoźników kontenerowych została konkretnie skwantyfikowana. Według analityków Sea-Intelligence, niezawodność rozkładu rejsów (punktualność) linii kontenerowych spadła do 35,8 procent w 2021 r., a wyniki wszystkich trzech głównych aliansów żeglugowych są poniżej tego poziomu.

Zakłócenia w łańcuchu dostaw spowodowane pandemią Covid-19, a także innymi wydarzeniami, takimi jak czasowe zamknięcie Kanału Sueskiego w marcu ubiegłego roku, spowodowały spadek niezawodności żeglugi kontenerowej do historycznie niskiego poziomu. Pod tym pretekstem linie żeglugowe najwyraźniej w sposób nadmierny podnosiły stawki frachtowe lub dodatki kosztowe / dopłaty celowe (surcharges).

Według danych Sea-Intel, niezawodność rozkładów jazdy wynosi 35,8 procent, w porównaniu do 63,9 procent w roku 2020 i 78 procent w roku 2019. Żadna z 14 największych linii kontenerowych nie odnotowała w 2021 r. niezawodności rozkładu powyżej 50 procent, przy czym dwaj najlepsi przewoźnicy, to Maersk z niezawodnością 46,4 procent i spółka zależna Maerska - Hamburg Sud z niezawodnością 40,9 procent. Na samym dole listy 14 największych przewoźników znalazł się Evergreen, którego niezawodność rozkładu w ubiegłym roku wyniosła 19,6 procent.

Wróćmy jednak do wyników i prognoz zysków Maerska oraz jego najświeższej akwizycji. Wartość zapowiedzianego przejęcia Pilota przez Maerska stanowi tylko niewielką część ogromnego zysku, jaki osiąga ten drugi, co do wielkości operator liniowy na świecie (niedawno utracił pierwszą pozycję na rzecz MSC). Zysk za 2021 rok wyniósł 18,1 mld USD, co oznacza wzrost z 2,9 mld USD w 2020 roku. Przychody wzrosły o 55 procent do 61,8 mld USD.

"Wyjątkowe warunki rynkowe doprowadziły do rekordowo wysokiego wzrostu i rentowności" - powiedział szef Maersk Soren Skou. "Jednak doprowadziły one również do zakłóceń w łańcuchu dostaw i poważnych wyzwań dla naszych klientów" - kontynuował, wzbudzając w odbiorcy zastanowienie, czy nie jest to przypadkiem wylewanie krokodylich łez. "Włożyliśmy ogromny wysiłek w złagodzenie wąskich gardeł poprzez zwiększenie przepustowości na oceanach, poprawę produktywności w terminalach i zwiększenie naszego globalnego śladu logistycznego. Będziemy kontynuować te wysiłki, ponieważ widzimy, że obecna sytuacja rynkowa utrzymuje się w II kwartale".

Maersk kontynuował osiąganie wyjątkowego zysku w czwartym kwartale 2021 roku, raportując EBITDA w wysokości 7,99 mld USD, co oznacza wzrost z 2,7 mld USD w roku poprzednim. Zysk za kwartał wyniósł 6,2 mld USD, co oznacza wzrost z 1,3 mld USD.

Maersk, który jeszcze w ubiegłym roku był największym operatorem liniowym na świecie, posiada obecnie flotę o łącznej ładowności 4,3 mln TEU, co oznacza 17 procent pojemności ładunkowej wszystkich kontenerowych przewoźników liniowych - wynika z szacunków Alphaliner.

Piotr B. Stareńczak, z mediów