.")

W miesięczniku "Polska na Morzu" (www.PolskanaMorzu.pl) publikujemy często obszerne i dość szczegółowe przeglądy rynków różnych sektorów morskich, takich m.in. jak rynek gazowców i przewozów LNG czy przegląd produkcji i zamówień stoczni na świecie. Poniżej prezentujemy próbkę takich szerszych informacji rynkowych - III część obszernego przeglądu rynku budowy statków.

W poprzednim (53.) wydaniu magazynu "Polska na Morzu" przyjrzeliśmy się ogólniejszym wskaźnikom wyznaczającym jej stan w roku 2022, a w wydaniu aktualnym, dostępnym w sprzedaży od 24 maja, zajmujemy się sytuacją w poszczególnych, wiodących w budownictwie okrętowym, krajach i regionach. W druku, w wydaniu 54. magazynu "Polska na Morzu" omawiamy najnowsze losy i stan rynku budowy nowych statków w Chinach, Korei Południowej, Japonii i w grupie państw określanej jako "reszta świata". W części III raportu dotyczącego rynku nowych budów, poniżej, omawiamy sytuację przemysłu okrętowego w Europie.

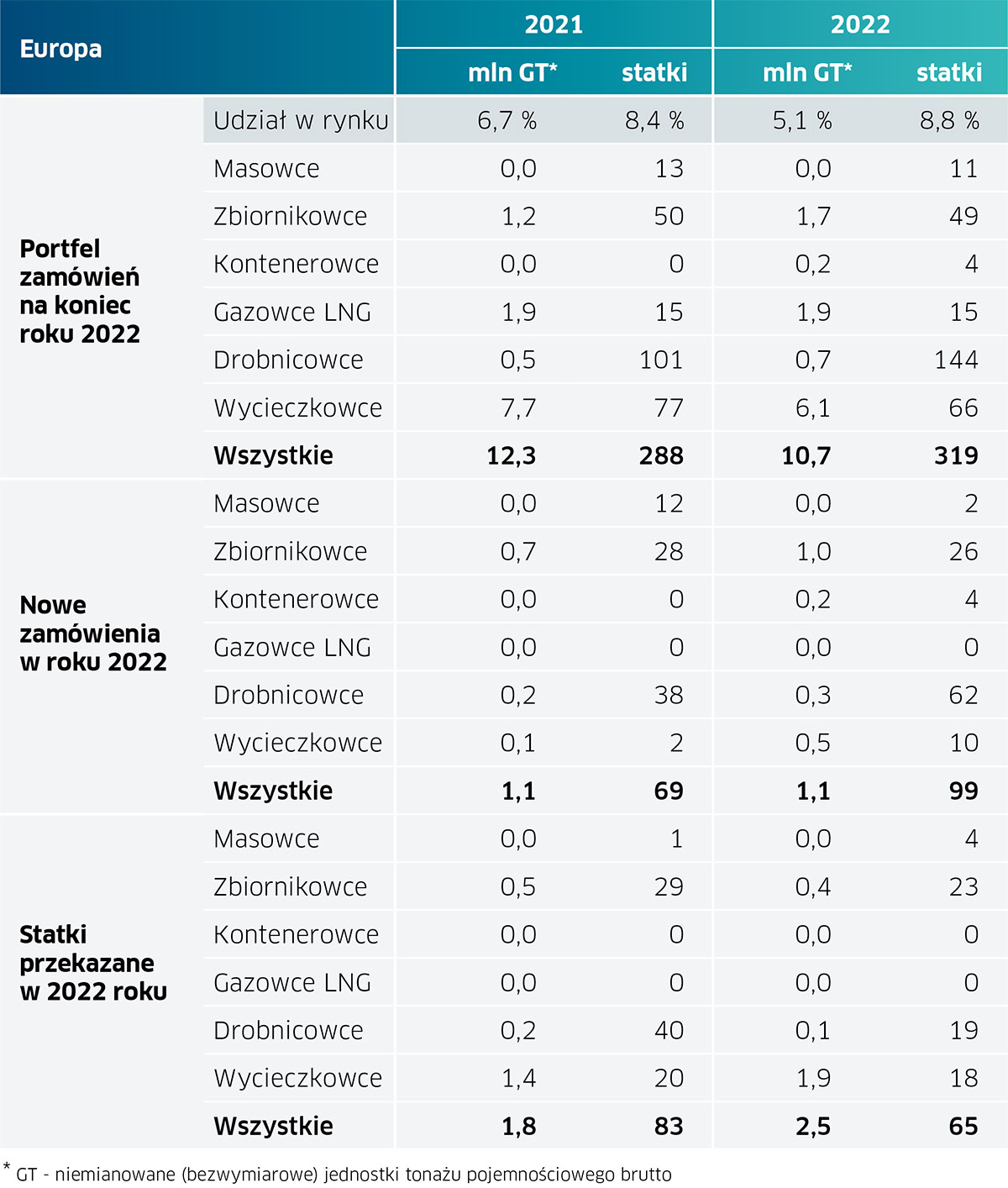

Europejskie stocznie odnotowały 42 proc. wzrost liczby nowych zamówień zdobytych w 2022 r., ponieważ podpisano 99 umów, co porównuje się z 69 z 2021 r. Nastąpiło to wbrew globalnemu trendowi spowolnienia napływu nowych zamówień. Wzrost ten przypisać można strumieniowi zamówień na małe jednostki do przewozu ładunków suchych (38 coasterów, mini-masowców, małych statków wielozadaniowych), czyli rodzaje statków, w których budowie Europa staje się ostatnio bardziej atrakcyjna ze względu na krótkie terminy dostaw.

Jednak malejący portfel zamówień na wycieczkowce doprowadził do utraty udziału w rynku w ujęciu pojemnościowym (tonażu pojemnościowego brutto - GT, gross tonnage) z 6,7 proc. do 5,1 proc. globalnego portfela zamówień, mimo że europejskie stocznie obecnie (w maju 2023 roku) nadal mają w zamówieniach 27 dużych i bardzo dużych wycieczkowców (od 100 do 232 tysięcy jednostek pojemności brutto), przy czym żadne z tych konkretnie zamówień (na największe wycieczkowce) nie wpłynęło po roku 2020 (co najwyżej bardzo nieliczne z nich mogły mieć w 2020 roku status opcji kontraktowych, a uprawomocnienie tych kontraktów nastąpiło już po 2020 roku). W ciągu roku 2022 pojawiło się pięć nowych zamówień na statki wycieczkowe, raczej małe i średnie (ok. 45 do 73 tys. jednostek pojemności brutto) - wszystkie złożone w stoczniach europejskich.

Rozwinęliśmy nieco temat wycieczkowców, bo dotychczas, w ostatnich dwóch dekadach, to głównie one "ratowały" pozycję generalnie "zwijającego się" europejskiego przemysłu okrętowego w statystykach, zwłaszcza w ujęciu GT i CGT (tzn. pojemności brutto i skompensowanego tonażu pojemnościowego brutto, czyli wielkości niedoskonałej, ale w przybliżeniu uwzględniającej skomplikowanie i zróżnicowanie pracochłonności budowy poszczególnych rodzajów statków).

Wróćmy jednak do ogólniejszych rozważań. Otóż na koniec roku 2022 na Chiny, Koreę, Japonię i Europę przypadało odpowiednio 100,6, 68,1, 25,5 i 10,7 milionów jednostek GT z globalnego portfela zamówień.

Przy rozpatrywaniu nośności, podobne porównanie wypada dla Europy znacznie słabiej. Na poszczególne kraje przypadło odpowiednio 121,3, 69,8, 36,5 i 5,4 miliona ton nośności w zamówieniach.

Całkowita produkcja stoczniowa w Europie rosła ostatnio za sprawą przykazywanych przez stocznie dużych statków wycieczkowych. W 2022 r. produkcja europejska osiągnęła poziom 2,5 mln jednostek tonażu pojemnościowego brutto w porównaniu do 1,8 mln jednostek GT (pojemności brutto) w 2021 r.

Stosunek portfela zamówień do rocznej produkcji na poziomie 4,3 nie jest w pełni reprezentatywny w Europie ze względu na typologię stoczni w tym regionie, ponieważ istnieje kilka dużych zakładów budujących bardzo duże jednostki (grupy Fincantieri we Włoszech, Chantiers de l'Atlantique we Francji i grupa Meyer Werft w Niemczech i Finladii oraz wiele małych stoczni budujących małe jednostki.

{no-article-gallery}

Wybrane warte uwagi wydarzenia roku 2022 w europejskim przemyśle okrętowym

Rosja

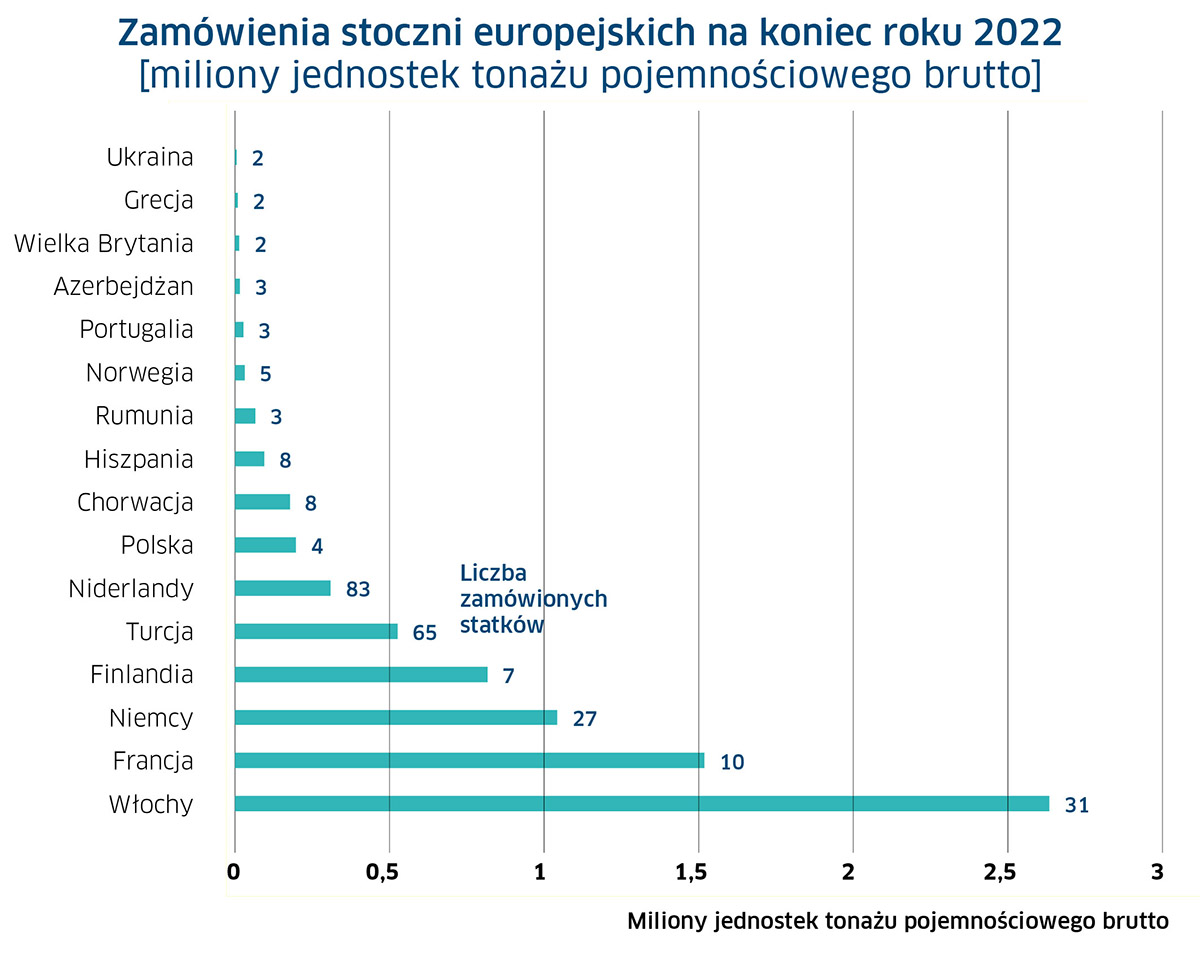

Na podstawie "teoretycznie obowiązujących" (nie uwzględniających wpływu wojny) danych aktualnych na przełomie 2022 i 2023 roku Rosja zajmowała pierwsze miejsce wśród krajów europejskich z wynikiem 3,0 mln jednostek tonażu pojemnościowego brutto. Jednak w związku z trwającą wojną na Ukrainie nie ma pewności, że te zamówienia są nadal aktualne i zostaną zrealizowane. Jeżeli nie wszystkie, to przynajmniej duża część z nich stoi pod znakiem zapytania.

Dla przykładu - na portfel zamówień rosyjskiej stoczni Zvezda składają się gazowce LNG, dla których bloki kadłubowe i inne komponenty miały powstać w koreańskich stoczniach, w tym HHI i Samsung, jednak Koreańczycy zerwali te umowy.

W związku z tym, układając ranking krajów europejskich, prawdopodobnie lepiej jest wykluczyć Rosję, dopóki nie poznamy lepiej aktualnego stanu jej przemysłu okrętowego i statusu zamówień znanych czy złożonych przed pełnoskalową agresją Rosji na Ukrainę. W związku z tym wszystkie pozostałe kraje europejskie generalnie przesuwają się w górę rankingu w porównaniu z rokiem 2021.

Włochy

Na koniec roku 2022 roku najsilniejszy portfel zamówień miały Włochy - 2,6 mln jednostek tonażu pojemnościowego brutto, ze względu na pozycję grupy stoczniowej Fincantieri jako największego budowniczego statków wycieczkowych na świecie.

Do końca 2022 r., Fincantieri miał w zamówieniach 29 dużych (z progiem wielkości niższym niż 100 000 jednostek GT) statków wycieczkowych, co stanowi 40 proc. globalnego portfela zamówień na statki wycieczkowe. Zlecenia ulokowane we Włoszech mają być zrealizowane do 2028 r.

We Włoszech liczą się jeszcze stocznie Visentini i Mariotti. Visentini, która buduje jeden duży prom typu ro-pax gotowy do instalacji napędu zasilanego LNG () na własne konto (dla zależnej spółki armatorskiej) pod czarter Polferries (Polskiej Żeglugi Bałtyckiej). Dodajmy, że budowa ta została rozpoczęta jako spekulacyjna - bez zamówienia z rynku.

Jest jeszcze Mariotti, która buduje jeden statek wycieczkowy o pojemności brutto 23 000, do przekazania w 2023 r. (nie licząc 120-metrowego okrętu ratownictwa podwodnego dla włoskiej marynarki wojennej).

Francja

Francja zajęła na koniec 2022 roku drugie miejsce dzięki swojej wiodącej stoczni - Chantiers de l'Atlantique - która ma w sumie portfel zamówień na 10 wycieczkowców o łącznej pojemności brutto około 1,5 miliona jednostek, po zakontraktowaniu dwóch statków wycieczkowych "à la superjacht" z napędem LNG dla Grupy Ritz-Carlton.

Pod względem tonażu pojemnościowego brutto francuskie zlecenia stoczniowe stanowią 24 proc. globalnego portfela zamówień na statki wycieczkowe. Wszystkie jednostki zostaną dostarczone do 2027 roku.

Państwo francuskie pozostaje głównym akcjonariuszem Chantiers, posiadając 84 proc. udziałów po tym, jak europejskie organy regulacyjne ds. konkurencji odrzuciły proponowaną fuzję z Fincantieri już kilka lat temu.

Niemcy

Niemcy zajmują trzecią pozycję, ponieważ mają jednego z najsilniejszych na świecie budowniczych statków wycieczkowych - Meyer Werft, który nadal posiada portfel zamówień obejmujący statki o łącznym tonażu pojemnościowym 0,7 mln jednostek (7 statków), co stanowi 11 proc. globalnego portfela zamówień na statki wycieczkowe pod względem pojemności brutto. Jednostki te będą dostarczane do 2025 r., a w 2022 r. nie podpisano żadnych nowych zamówień.

Niemcy to także "odrodzona" stocznia Flensburger Schiffbau-Gesellschaft (FSG) z dwoma statkami ro-ro w zamówieniach oraz filia stoczni holenderskiej - Ferus Smit Leer z portfelem zamówień na 8 małych statków (trzy tankowce, dwa MPP - statki wielozadaniowe i trzy drobnicowce / coastery).

Mamy wreszcie niemiecką stocznię Fosen Yard Emden, należącą od 2019 r. do norweskiej grupy Fosen, która podpisała kontrakty na sześć drobnicowców o nośności po 3640 ton w 2021 r., jednak złożyła wniosek o upadłość w połowie 2022 r. po tym, jak kontrakty nie uprawomocniły się.

Trzy stocznie tworzące MV Werften zostały sprzedane indywidualnie: MV Werften Wismar została zakupiona przez Thyssenkrupp Marine Systems (TKMS), stocznia MV Werften Rostock, została znacjonalizowana i prawdopodobnie będzie budować okręty wojenne. Natomiast MV Werften Stralsund została przejęta przez miasto Stralsund i wydzierżawiona norweskiej stoczni Fosen.

Finlandia

W Finlandii, czwartym kraju europejskim pod względem wielkości zamówień liczonych w jednostkach tonażu pojemnościowego brutto, stocznia Meyer Turku Oy dysponowała na początku tego roku portfelem zamówień rzędu 0,7 mln jednostek pojemności brutto, na który składały się cztery wycieczkowce z terminami dostaw do 2025 r. przeznaczone dla Royal Caribbean i TUI.

Fińskie stocznie nie otrzymały żadnych nowych zamówień w 2022 roku. Rauma Marine nadal buduje dwa promy o pojemności brutto 48 000 każdy, z miejscami dla 1800 pasażerów, z napędem dual-fuel (LNG) dla australijskiego operatora promowego TT-Line (nie mylić z niemieckim o podobnej nazwie).

Przyszłość stoczni w Helsinkach jest wciąż niepewna. Firma sprzedała na aukcji wycieczkowiec ekspedycyjny SH Diana - statek klasy polarnej PC6, który pierwotnie został zamówiony przez rosyjskich właścicieli. Od 2019 roku właścicielem stoczni jest rosyjski Algador Holdings.

Turcja

Przemysł okrętowy Turcji dokonał "spektakularnego powrotu" w 2022 r., dzięki zamówieniom na aż 44 statki o łącznej pojemności brutto 0,4 miliona jednostek złożone w 12 stoczniach. Kraj ten zajmuje obecnie piątą pozycję w Europie z portfelem zamówień na statki o łącznej pojemności brutto 0,5 mln (65 statków) rozłożonym na 19 stoczni.

Grupa Turkon zamówiła we własnej stoczni Sedef kontenerowce (2 × 4000 TEU + 2 × 3000 TEU) z terminami dostawy w 2024 r.

Tymczasem stocznia Gisan zapewniła sobie zamówienia na 10 statków od tureckich armatorów, które mają być przekazane do 2026 r.

W sytuacji, gdy chińskie stocznie są pełne i nie są zainteresowane małymi jednostkami, Turcja staje się silną alternatywą. Niestety, tej szansy nie wykorzystaliśmy w Polsce. Trzeba tu przypomnieć fiasko Stoczni Szczecińskiej "Wulkan", która najpierw pozyskała zamówienie na serię mini-masowców nagłaśniając sukces, a potem zachowywała w tej sprawie ciszę, gdy kontrakty nie zdołały się uprawomocnić. Nie pozyskała też żadnych innych zamówień na miejsce niedoszłej budowy coasterów. Kooperując z firmami dzierżawiącymi od niej tereny i hale produkcyjne bierze tylko udział w budowie różnych konstrukcji stalowych i rzadziej - częściowo wyposażonych kadłubów, np. obecnie - kadłuba patrolowca dla niemieckiego urzędu celnego.

Holandia

Holenderskie stocznie zdobyły największą liczbę nowych zamówień w całym regionie w 2022 r., ale, zgodnie z zasadniczym profilem produkcji okrętowej w tym kraju, są to statki należące w większości do mniejszych; 11 stoczni pozyskało zamówienia na 82 statki (0,3 mln jednostek pojemności brutto). Spośród nich 37 zamówień na statki, głównie drobnicowe, zdobyło sześć różnych stoczni. Główne stocznie to Damen Gorinchem (22 statki), Royal Bodewes (17 statków), GS yard (13 statków) oraz Ferus Smit Westerbroek (13 jednostek).

Polska

Według BRS Shipbrokers, na którego dorocznym przeglądzie rynkowym oparty jest w głównej mierze niniejszy materiał, Polska nie pozyskała żadnego nowego zamówienia w 2022 r. na w pełni wyposażony statek. Jednak - jak twierdzi BRS Shipbrokers - dzięki zamówionym w Gdańskiej Stoczni Remontowej S.A. "przez polski rząd" trzem promom z napędem LNG dual-fuel, polskie stocznie stoją na siódmej pozycji w Europie jeżeli chodzi o wielkość portfela zamówień.

Na szersze, bardziej szczegółowe i rzetelniejsze - nasze własne - omówienie produkcji i zamówień polskiego przemysłu okrętowego przyjdzie czas na łamach magazynu "Polska na Morzu", prawdopodobnie przed targami Baltexpo, które odbędą się w październiku tego roku.

Na razie dość powiedzieć, że poza wspomnianymi dużymi promami i poza produkcją stoczni grupy kapitałowej Remontowa Holding, budowa nowych, w pełni wyposażonych statków (nie mówimy tu o okrętach dla marynarki wojennej) wygląda w ostatnich latach, już od 2010 roku, bardzo mizernie. Polska jest natomiast bardzo aktywna jako producent bloków i częściowo wyposażonych kadłubów dla innych europejskich stoczni, ale te nie liczą się do (rzetelnych, poprawnie opracowanych) statystyk i rankingów państw - budowniczych nowych, w pełni wyposażonych statków "na własne konto" (nie w podwykonawstwie).

Chorwacja

W rankingu spadają stocznie chorwackie. Brodosplit, jedna z największych w tym kraju, złożyła wniosek o upadłość w związku z sankcjami nałożonymi na Rosję po jej agresji na Ukrainę. Stocznia była uzależniona od kredytu z rosyjskiego banku VTB na budowę zamówionych statków i nagle okazało się, że ma problemy z płatnościami.

Nowa stocznia - "Uljanik Brodogradnja 1856"- buduje suchy dok dla izraelskiej stoczni.

Stocznia 3 Maj, która na przełomie roku 2022 i 2023 była zajęta finalizacją budowy 225-metrowego masowca samorozładowczego na Wielkie Jeziora Amerykańskie dla Algoma oraz luksusowego polarnego wycieczkowca dla australijskiego armatora, z planowanym terminem dostawy w 2023 r., podpisała również umowę na dokończenie budowy tankowca MR, który był już w budowie w Brodotrogir, a pierwotnie został zamówiony w rosyjskim Sevmash w 2004 r. Brodotrogir ma jeszcze w zamówieniu dwa drobnicowce. Wszystkie stocznie budują również bloki na wycieczkowe dla Fincantieri.

Hiszpania

Hiszpania ma problemy z pozyskiwaniem nowych zamówień, mimo posiadania kilku dobrych stoczni, w których powstało już wiele bardzo ciekawych statków. W 2022 roku zamówiono w Hiszpanii tylko cztery statki, w tym "pierwszy na świecie szybki prom zasilany LNG" dla Balearii w stoczni Armon. Tymczasem zamówienia na dwa drobnicowce otrzymała Murueta. W ubiegłym roku narodził się nowy lokalny znaczący gracz, gdy przeżywająca problemy stocznia Barreras została wchłonięta przez Astilleros Armón.

Po utrzymujących się od kilku lat problemach finansowych, w 2020 r. stocznia Barreras została przejęta przez grupę Ritz-Carlton, dla umożliwienia zakończenia budowy statku wycieczkowego zamówionego przez tego armatora - Evrima oraz norweskich promów dla Havila Kystruten. Evrima została jednak ostatecznie ukończona w Santander, a promy Havila w tureckiej stoczni Tersan. Armon ma w planach reaktywację tych zakładów w oparciu o silne synergie ze swoją stocznią w Vigo.

opracował Piotr B. Stareńczak

głównie w oparciu o raport rynkowy BRS