"Car Carrier Trade & Transport 2023" to kompleksowy roczny przegląd i prognozy dla rynku transportu samochodów drogą morską, opublikowany właśnie przez Clarksons Research na platformie Shipping Intelligence Network. Podsumowując raport, Steve Gordon, dyrektor zarządzający Clarksons Research, ujawnił część ustaleń i podsumowań w nim zawartych.

Rynek samochodowców pozostaje na rekordowo wysokim poziomie, przy rekordowych wolumenach przewozów i podwyższonych kosztach transportu, stawkach czarterowych rosnących o kolejne 10 proc. rok do roku do nowego rekordu 115 000 USD dziennie (poziom 7-krotnie wyższy niż w roku 2019), a operatorzy samochodowców generalnie odnotowują wysokie, wręcz rekordowe zyski.

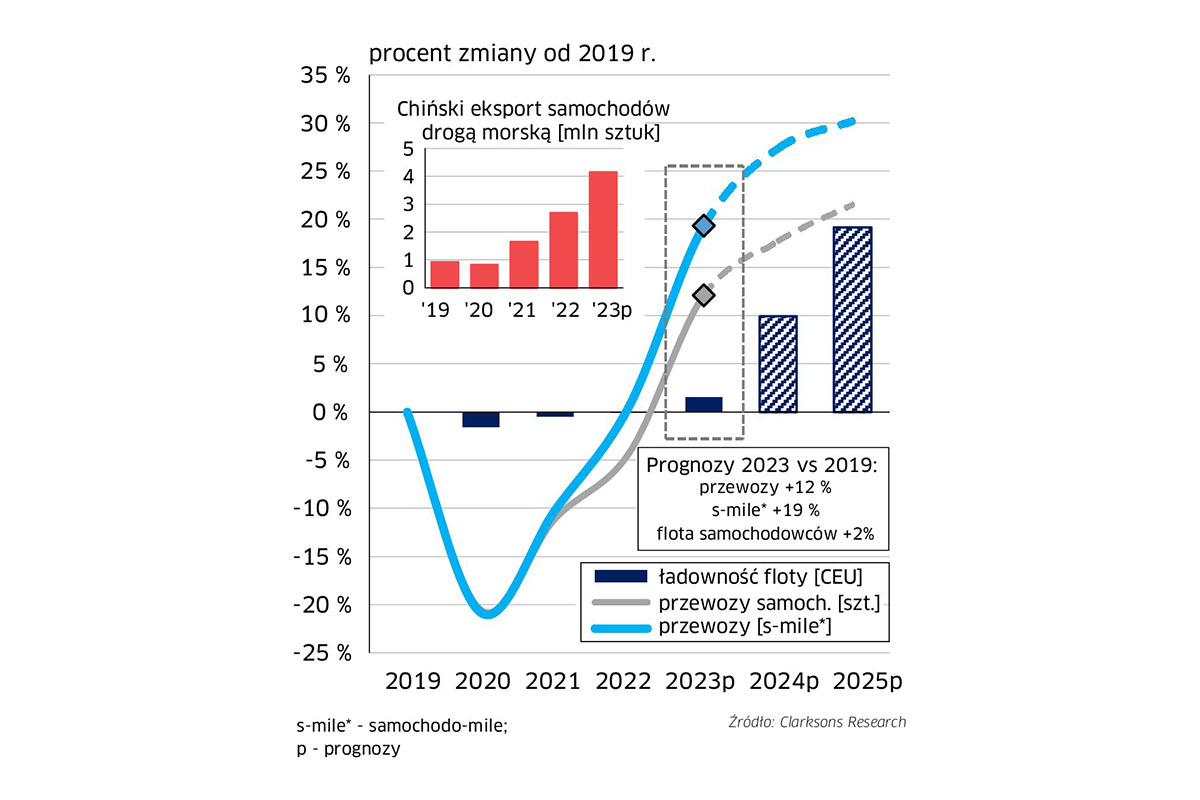

Przewiduje się, że morskie przewozy samochodów wzrosną w tym roku o 17 proc. rok do roku - do poziomu 23,7 mln pojazdów w 2023 r., co będzie najszybszym wzrostem we wszystkich sektorach żeglugi i przekroczy poprzedni, "przed-Covidowy" rekord 21,5 mln samochodów w 2018 r.

Zauważalny jest silny wzrost eksportu z Azji, w tym z Chin (4,1 mln samochodów prognozowanych na 2023 r., wzrost z poniżej jednego miliona samochodów w 2020 r.), Japonii (wzrost o 17 proc. do 5 mln samochodów) i Korei Południowej (wzrost o 20 proc. do 3,2 mln).

Na koniec tego roku Stany Zjednoczone pozostaną największym importerem (4,2 mln samochodów rocznie), ale import z Europy (+39 proc.) był w tym roku największym motorem wzrostu importu całego sektora.

Odnotowano tendencje do zwiększania dystansu, na którym odbywa się transport samochodów drogą morską, głównie za sprawą rosnących wolumenów na szlakach Chiny-Europa (średnia odległość wzrosła o 7 proc. od 2020 r.; przewiduje się, że w tym roku wielkość przewozów wyrażana w "jednostko-milach" wzrośnie, rok do roku, aż o 19 proc.), rosnący handel pojazdami elektrycznymi i hybrydowymi (już 29 proc. udziału w przewozach w porównaniu do 9 proc. w 2019 r.) oraz wzrost ładunków "wysokich i ciężkich" (high and heavy).

Światowa flota samochodowców składa się z 760 statków o łącznej ładowności 4 mln CEU (car equivalent unit), co stanowi wzrost o zaledwie 2 proc. w stosunku do poziomu z 2019 r., a kolejne 80 nowych zamówień, które spłynęły do stoczni dotychczas w ciągu 2023 roku, zwiększyło portfel zamówień do 37 proc. wielkości floty w eksploatacji.

Kontynuowane są duże inwestycje w nowe "zielone" statki, a 85 proc. zamówionej łącznej pojemności ładunkowej statków ma być przystosowanych do paliw alternatywnych, głównie LNG (149 statków o łącznej wartości kontraktowej ok. 14,5 mld USD), a teraz także metanol (10 statków o wartości ok. 1 mld USD), przy czym wiele zamówionych samochodowców ma być również "gotowych" na amoniak lub metanol (przystosowanych wstępnie do łatwej, szybkiej instalacji zasilania paliwem alternatywnym).

Nowe przepisy dotyczące emisji wprowadzone przez IMO i UE mogą mieć wpływ na starsze statki o niskiej efektywności paliwowej i gorszych wskaźnikach emisji (49 proc. floty ma wiek ponad 15 lat). Oczekuje się, że opłaty z tytułu ETS w UE wyniosą ok. 300 mln USD dla sektora samochodowców w 2024 r., wzrastając do ok. 750 mln USD w 2026 r. (w oparciu o obecne koszty emisji dwutlenku węgla).

Ceny kontraktowe nowych jednostek o pojemności ładonkowej ok. 7000 CEU z napędem na LNG sięgają ostatnio około 97 mln USD.

O ile oczekuje się, że wzrost floty wyniesie ok. 8 proc. rocznie w miarę realizacji programu budowy nowych statków z obecnego portfela zamówień, a wyjątkowe wskaźniki wzrostu handlu prawdopodobnie spadną w miarę realizacji "stłumionego" popytu na pojazdy (w przypadku pesymistycznych prognoz makroekonomicznych - jeśli warunki makroekonomiczne nie ulegną poprawie), to krótkoterminowe perspektywy warunków rynkowych dla samochodowców pozostają solidne, a ostateczna "normalizacja" warunków rynkowych może zająć trochę czasu.

Samochodowców, szczególnie dużych, już od dłuższego czasu nie buduje się w Europie. Ostatnie jednostki tego typu zbudowane na naszym kontynencie pochodzą z regularnej budowy (po kilka jednostek rocznie) z Chorwacji z roku 2009 (tamtejsze stocznie przekazały także po jednym statku w latach 2017 i 2022) oraz z Polski - z roku 2009, kiedy to zamknięto dwie największe polskie stocznie, w tym jedyną budującą samochodowce - Stocznię Gdynia.

Więcej o samochodowcach ze Stoczni Gdynia - w naszych wcześniejszych publikacjach:

Czytaj także:

Samochodowiec kontrolowany przez izraelski kapitał porwany na Morzu Czerwonym

Pierwsze w Europie Tesle Model 3 Highland przywiózł polskiej budowy samochodowiec

W latach 1999-2009 zbudowano w Gdyni 32 samochodowce trzech projektów - w trzech wielkościach (o ładownościach i nośnościach: ponad 6500 samochodów / ponad 21 000 ton - 24 jednostki, ok. 5100 samochodów / ok. 17 000 ton - dwa statki i ponad 2100 samochodów / ok. 7800 ton - sześć statków). Pływają do dzisiaj wszystkie z wyjątkiem jednego z sześciu najmniejszych samochodowców (Baltic Ace), który zatonął po kolizji na Morzu Północnym w 2012 roku.

rel (Clarksons Research); PBS (PortalMorski.pl)

Rys.: Hoegh Autoliners; wykres: Clarksons